野村维持京东健康买入评级 目标价82港元

刘峰

2022-03-29 11:50

3月29日消息,野村发布研报指,京东健康去年下半年表现稳固,总收入按年增长61%至170亿元人民币,高于预期,而非美国通用会计准则净利润按年大升104%至7.35亿元人民币,远超预期,惟综合毛利率录22.8%,按年下降2.6个百分点,则逊于预期,维持目标价82港元及“买入”评级。

该行表示,去年下半年,公司在活跃买家和每用户平均收入(ARPU)增长的推动下,IP业务收入按年增长59%,高于去年上半年,又指3P业务和其他服务收入录得72%的按年增长,高于预期。而去年度活跃买家按年增长37%至1.23亿,符合该行预期。

截至发稿,京东健康报48.45港元,涨15.49%,成交量1168.79万股,总市值1547.79亿港元。

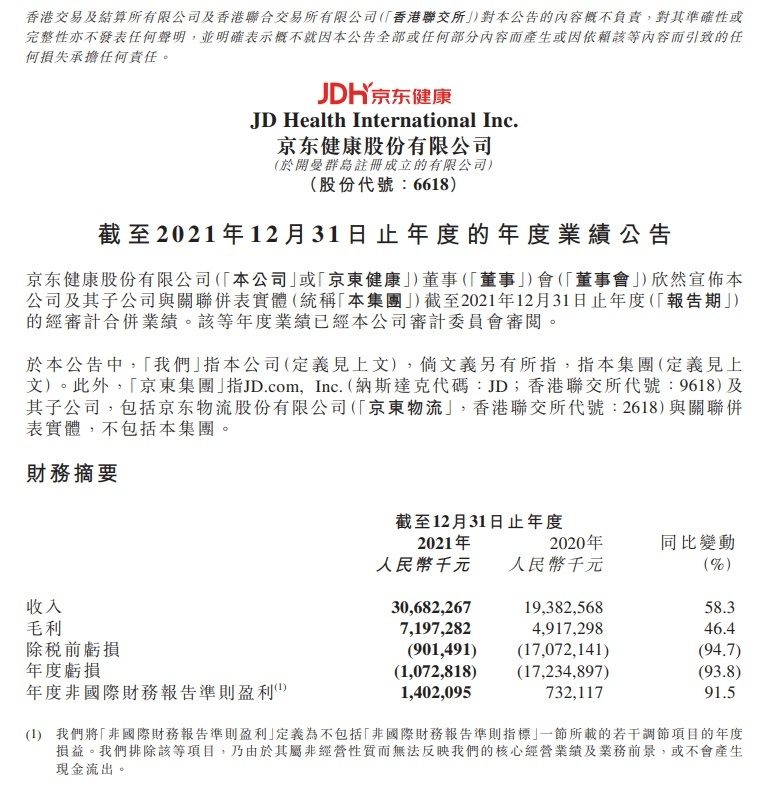

昨日晚间,京东健康发布2021年全年业绩公告。公告显示,京东健康2021年全年营收306.8亿元,同比增长58.3%;净亏损10.7亿元,上年同期亏损172.35亿元,同比收窄93.8%。截至2021年12月31日,京东健康的年度活跃用户数量达到1.23亿,相比2020年活跃用户数净增加3356万。

截至2021年12月31日,京东健康使用了京东物流全国范围内的19个药品仓库和超过400个非药品仓库,80%的自营药品订单实现次日达。同时,京东大药房“自营药品冷链”已经覆盖全国超过200个城市。另外,截至2021年12月31日,该公司在线平台上拥有超过1.8万第三方商家。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物