国金证券首予顺丰控股买入评级 目标价62元

拾枫

2022-03-31 11:16

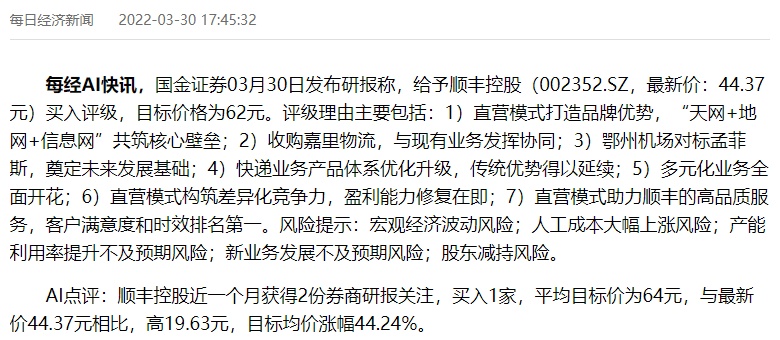

3月31日消息,据每日经济新闻报道,国金证券3月30日发布研报称,首予顺丰控股买入评级,目标价格为62元。

评级理由主要包括:直营模式打造品牌优势,“天网+地网+信息网”共筑核心壁垒;收购嘉里物流,与现有业务发挥协同;鄂州机场对标孟菲斯,奠定未来发展基础;快递业务产品体系优化升级,传统优势得以延续;多元化业务全面开花。

该行还给出风险提示:宏观经济波动风险;人工成本大幅上涨风险;产能利用率提升不及预期风险;新业务发展不及预期风险;股东减持风险。

报告预计公司2021-2023 年EPS分别为0.88 元、1.55元、2.25元,国金证券认为顺丰控股盈利能力将进一步增强。

截至发稿,顺丰控股涨幅达4.03%,现报46.16元,总市值2264.71亿元。

据了解,昨日晚间,顺丰发布的2021年年度报告显示,在2021年,顺丰总营收为2072亿元,同比增长34.5%;毛利润为256亿元,同比增长1.8%;归母净利润为42.7亿元,同比下降41.7%;基本每股收益为0.93元/股,同比下降43.3%;经营性现金流量净额为153.6亿元;扣非后净利润18.3亿元;实现每股收益0.93元/股。

2021年,顺丰通过协同快递、快运和仓库资源及运输路线整合,实现一二线城市281个场地融通,三四线城市162个场地融通。并将20KG以上的大件快递逐步剥离至快运的中转场操作,释放快递中转场产能约4亿票,来减少相关中转场的投入。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

拾枫

抽丝剥茧,瀚自渺生