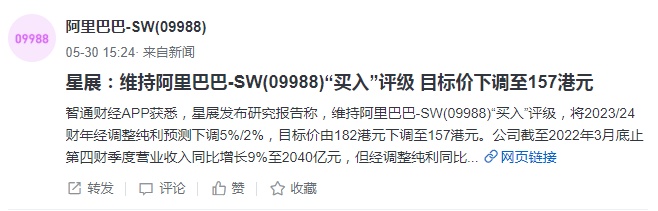

星展维持阿里巴巴“买入”评级 目标价157港元

5月31日消息,星展发布研究报告称,维持阿里巴巴“买入”评级,将2023/2024财年经调整纯利预测下调5%/2%,目标价由182港元下调至157港元。公司截至2022年3月底止第四财季度营业收入同比增长9%至2040亿元,但经调整纯利同比跌24%,主因投资亏损减少。

该行表示,对阿里巴巴盈利增长看法乐观,认为其将更加关注改善成本并放缓投资步伐,对2023/2024财年经调整纯利预测比市场共识高3%/1%。

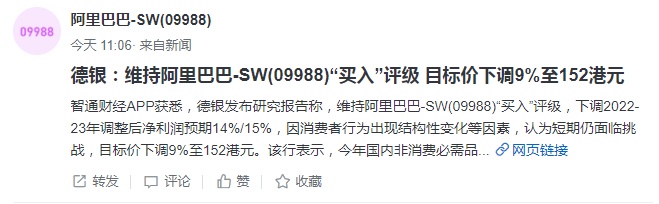

此外,德银也发布研究报告称,维持阿里巴巴“买入”评级,下调2022-2023年调整后净利润预期14%/15%,因消费者行为出现结构性变化等因素,认为短期仍面临挑战,目标价下调9%至152港元。

德银表示,今年国内非消费必需品复苏速度可能放缓,例如服装和化妆品等,强调公司的新业务,包括云业务和国际商务,均面临各种挑战。

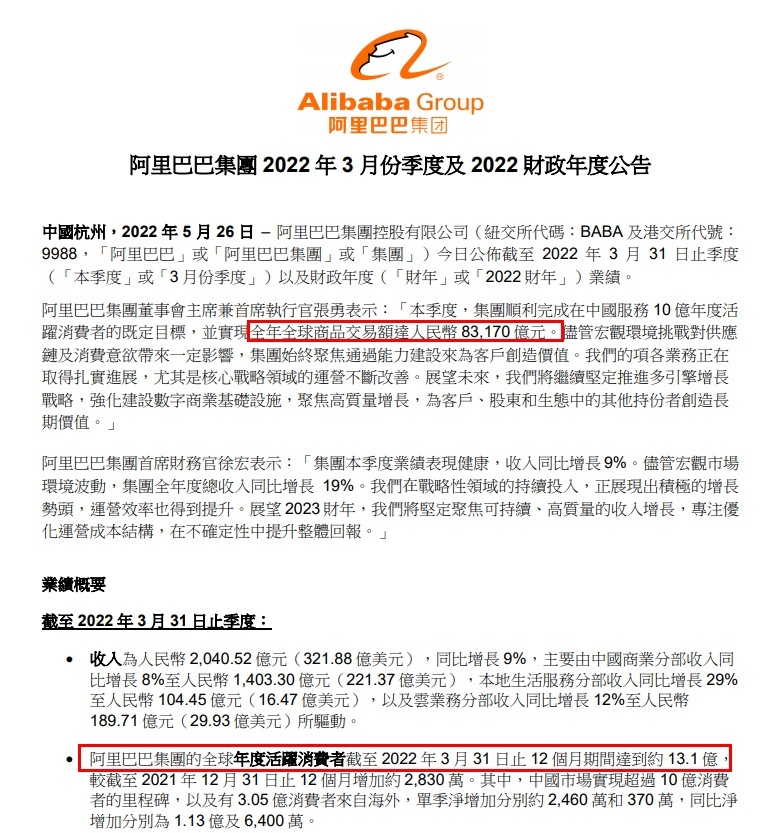

消息面上,5月26日,阿里巴巴发布截至2022年3月31日的2022财年第四季度及全年财报。截至2022年3月31日止季度,阿里巴巴收入为2040.52亿元,同比增长9%,主要由中国商业分部收入同比增长8%至1403.30亿元,本地生活服务分部收入同比增长29%至104.45亿元,以及云业务分部收入同比增长12%至189.71亿元所驱动。

该季度,阿里巴巴经营利润为167.17亿元,而2021年同期则为经营亏损76.63亿元。归属于普通股股东的净亏损为162.41亿元及净亏损为183.57亿元。非公认会计准则净利润为197.99亿元,同比下降24%。

整个2022财年,阿里巴巴收入为8530.62亿元,同比增长19%,主要由中国商业分部收入同比增长18%至5927.05亿元,云业务分部收入同比增长23%至745.68亿元,以及国际商业分部同比增长25%至610.78亿元所驱动。若不考虑合并高鑫零售的影响,收入将同比增长14%至7707.34亿元。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn