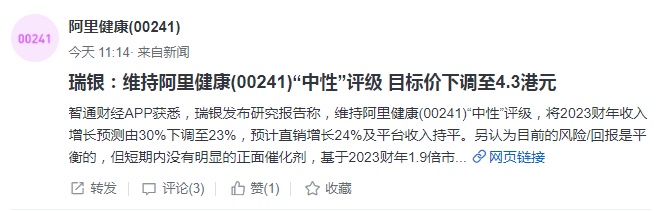

瑞银维持阿里健康“中性”评级 目标价4.3港元

6月1日消息,瑞银发布研究报告称,维持阿里健康“中性”评级,将2023财年收入增长预测由30%下调至23%,预计直销增长24%及平台收入持平。

该行认为,目前的风险/回报是平衡的,但短期内没有明显的正面催化剂,基于2023财年1.9倍市销率,目标价由7.8港元下调至4.3港元。即使公司旗下平台增长及整体毛利率疲弱,但2022财年业绩表现仍大致符合市场预期。

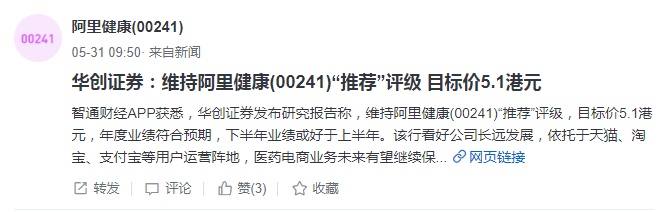

此外,华创证券也发布研究报告称,维持阿里健康“推荐”评级,目标价5.1港元,年度业绩符合预期,下半年业绩或好于上半年。

该行看好公司长远发展,依托于天猫、淘宝、支付宝等用户运营阵地,医药电商业务未来有望继续保持行业头部地位;医疗健康及数字化服务业务仍具有较大增长潜力,预计2023-2025年营收为266.8/347.7/457.2亿元,同比增速为29.5%/30.3%/31.5%;归母净利润为0.5/2.1/5.3亿元。

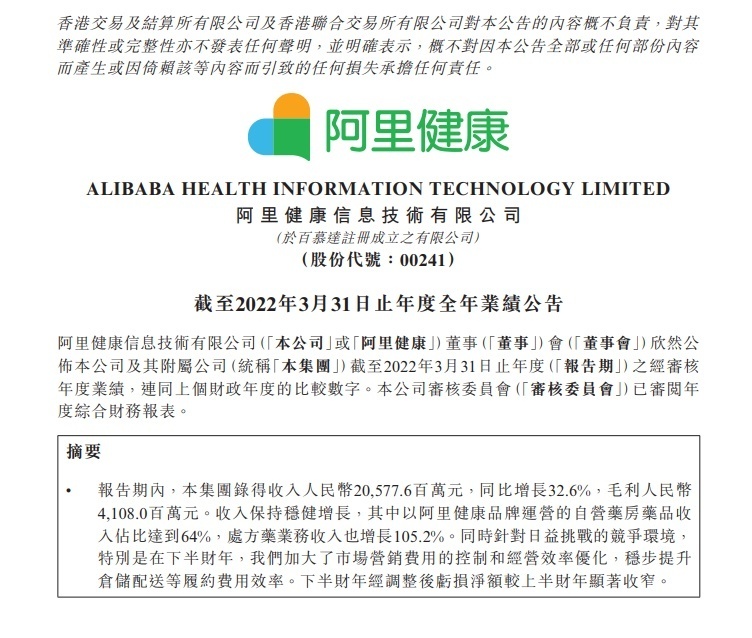

消息面上,5月25日,阿里健康披露公司截至2022年3月31日止年度财务业绩。报告期内,阿里健康收入20,577,616,000元,较截至2021年3月31日止年度收入15,518,468,000元增加32.6%。收入增加主要由于报告期内医药自营业务及医疗健康及数字化服务业务快速增长所致。

截至2022年3月31日止年度,该集团录得毛利4,107,993,000元,较上个财政年度3,617,249,000元增加13.6%。截至2022年3月31日止年度,毛利率为20.0%,较上财政年度23.3%有所下降。

截至2022年3月31日止年度,阿里健康亏损额为265,941,000元,上个财政年度为利润342,680,000元。截至2022年3月31日止年度,经调整后亏损淨额为394,259,000元,去年同期的经调整后利润净额为630,663,000元。

截止发稿,阿里健康港股股价报3.97港元,下跌0.75%,总市值536.66亿港元。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn