瑞信维持美团跑赢大市评级 目标价245港元

7月20日消息,瑞信发表研究报告指出,维持对其“跑赢大市”评级,目标价245港元。预期美团第二季收入按年增长13%至495亿元人民币,经调整净亏损收窄至20亿元人民币。受公司平均订单价值(AOV)较高及补贴较低的带动,料其季内外卖收入按年增长13%,尽管销量仅增长3%。

同时,瑞信将美团2022至2024财年的每股盈利预测上调3%至8%,认为其复苏步伐好过预期,继续偏好公司本地服务空间的相对渗透率较低,仍具竞争力,以及强大的执行力。

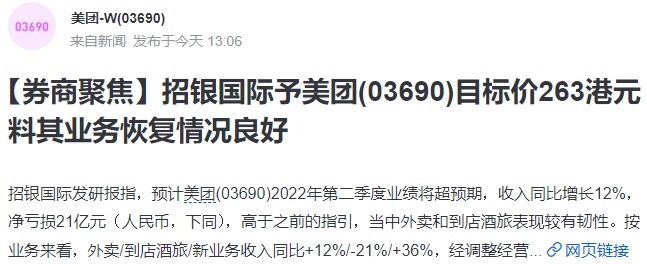

此外,招银国际发研报指,维持美团全年财务预测大致不变,基于SOTP估值的目标价为263港元。

招银国际预计,美团2022年第二季度业绩将超预期,收入同比增长12%,净亏损21亿元(人民币,下同),高于之前的指引,当中外卖和到店酒旅表现较有韧性。按业务来看,外卖/到店酒旅/新业务收入同比+12%/-21%/+36%,经调整经营利润率为12.5%/40%/-49%,在该行预估范围内。预计外卖单量表现较好(从同比增长0%上调至2%),每单EBIT为0.9元。

随着防疫政策的放松,外卖预计在下半年呈现双位数增长。如果疫情不再恶化,到店酒旅收入预计在今年第三季度将同比持平。该行维持新业务同比增长36%的预期,净亏损缩窄至80亿元(美团优选缩窄至55亿元)。

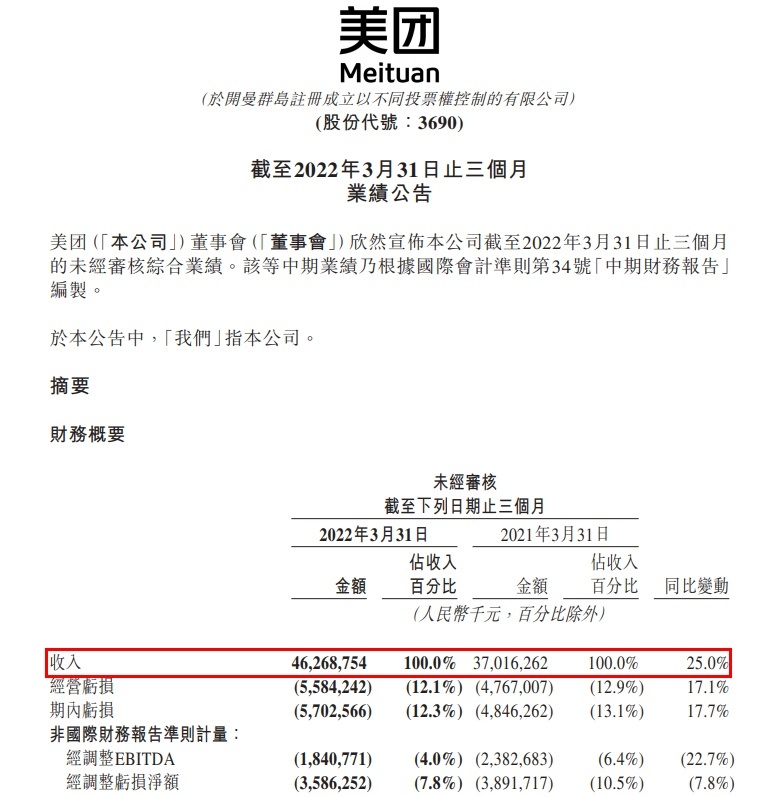

今年6月,美团发布2022年第一季度财报。财报显示,第一季度,美团营收462.7亿元,同比增长25%;净亏损57.0亿元人民币,调整后净亏损35.9亿元人民币。

2022年第一季度,美团餐饮外卖业务收入同比增长17.4%至242亿元,经营溢利同比增加41.3%至16亿元。美团到店、酒店及旅游业务收入同比增长15.8%至76亿元,经营溢利同比增长26.4%至35亿元。美团新业务及其他分部收入同比增加47.0%至145亿元,经营亏损收窄至90亿元。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn