大和维持携程集团-S“跑赢大市”评级 目标价上调至322港元

3月9日消息,大和日前发表研究报告指,携程集团-S去年第四季收入及经营利润均超出预期,今年首季收入前景亦向好,今年2月国际航线运力已恢复至2019年同期的15%,较1月份的8%显著提升,憧憬至今年底将回复至2019年同期的70%至80%水平。

报告指,今年首两个月出境旅游预订量按年增长超过三倍,预期首季在出境游复苏及被压抑的商务旅行需求强劲支持下,集团总收入将按年增长95%,非通用会计准则经营利润率料达到19%。

然而,大和相信,短期内携程收入复苏的利好消息已很大程度反映在现时股价表现上,预测今年全年总收入将恢复到2019年水平的95%,假设出境游可恢复到2019年水平的50%,全年毛利率将稳定在78%至79%水平,非通用会计准则经营利润率预料将从2022年的6.5%提升至今年全年的18.8%。

由于出境游业务利润率较高,大和预期携程今年下半年收入复苏将较预期强,或推动盈利增长,将目标价由310港元上调至322港元,维持“跑赢大市”评级。

另据了解,麦格理今日发表报告指,携程去年调整后利润率达10%,胜于麦格理及市场预测;收入亦按年升7%至50亿元人民币,亦优于麦格理及市场预测。

麦格理预料,来自于休闲和娱乐的被压抑需求,将进一步推动收入强劲增长。麦格理再上调胜市场预期的收入预测,以反映年初至今强劲的业务表现。麦格理将今年收入增长预测上调至按年升79%或与2019年相比为持平。麦格理料经调整利润率稳健,今年有望达到历史高位19%,因公司正在优化现有成本控制措施,及受惠强大的品牌意识。

麦格理表示,农历新年期间集团表现强劲,受惠各方面的旅游需求,集团的增长动力持续,本地旅游维持韧性,酒店预订情况超越疫情前10%水平,出境机票及酒店预订亦按年增200%及140%。海外旅游增长理想,来自全球机票的收入已全面复苏至疫情前水平,去年末季来自预订酒店的收入亦创新高。

麦格理将公司今年及明年经调整净利润预测分别上调13%及0%,并将其目标价上调18%至50美元,重申其评级为“跑赢大市”。

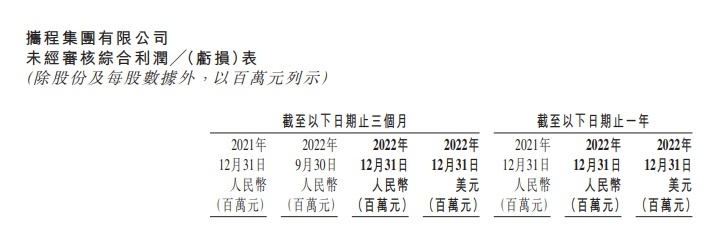

携程近日发布的财报显示,携程集团第四季度净营收为50亿元人民币,与上年同期相比增长7%,与上一季度相比下降27%;净利润为21亿元人民币,相比之下上年同期的净亏损为8.83亿元人民币,而上一季度的净利润为2.45亿元人民币。

在整个2022财年,携程集团的净营收为200亿元人民币,与上一财年相比持平;净利润为14亿元人民币,相比之下上一财年的净亏损为6.45亿元人民币。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn