京东为什么推百亿补贴?刘强东怕什么

京东的重头戏来了。

3月7日,京东零售召开了一年一度的表彰大会。会上,京东零售CEO辛利军提出了京东零售2023的四大必赢之战——下沉市场、供应链中台建设、开放生态建设以及同城业务,下沉市场被置于首位。

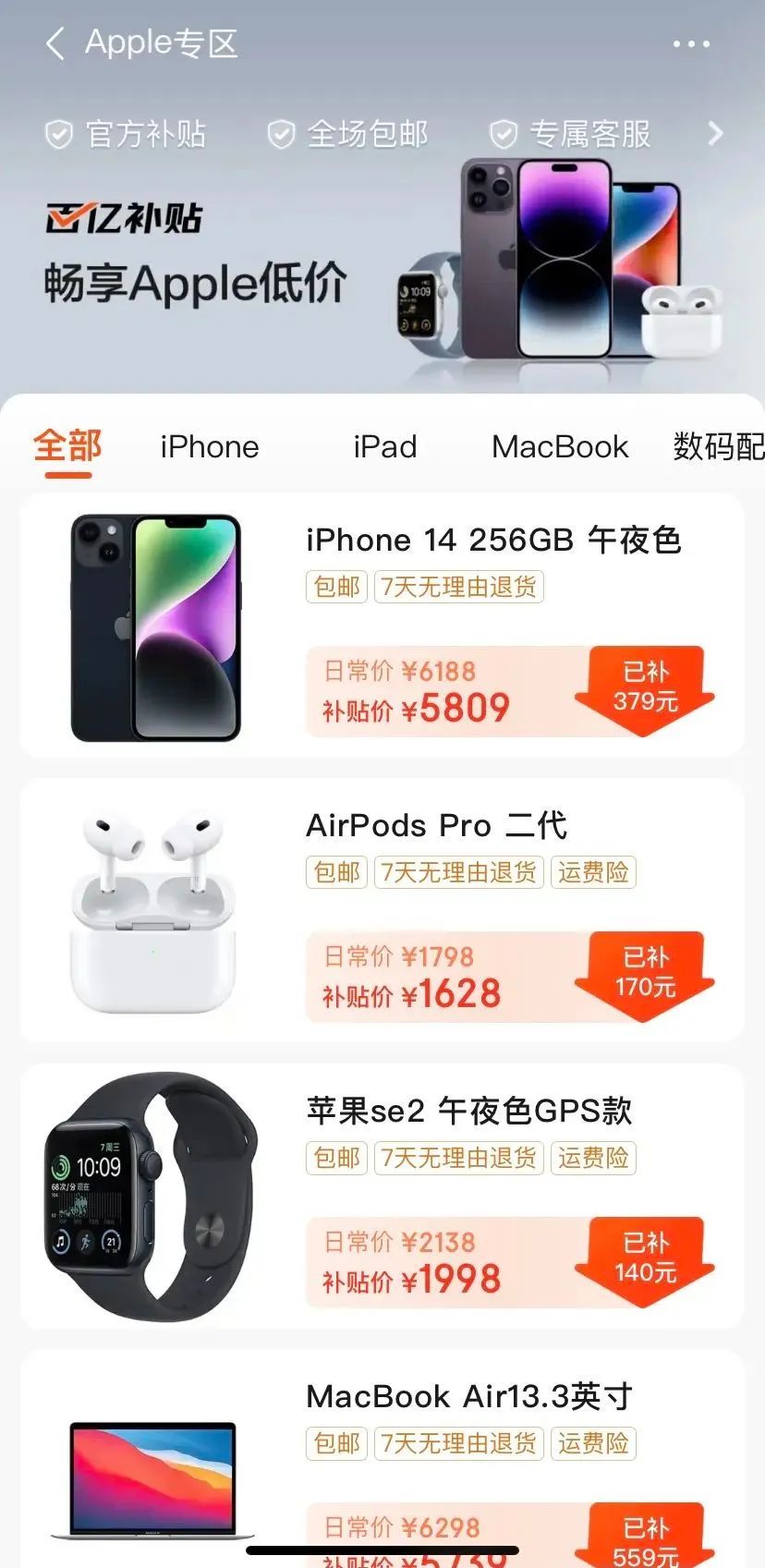

需要注意的是,3月6日,京东正式上线了百亿补贴频道。3月底,对标聚划算和拼多多限时秒杀的“京东秒杀”也会在改版后上线。

(京东百亿补贴专区)

再结合刘强东此前频繁强调低价策略,重申“低价是京东过去成功最重要的武器,以后也是唯一基础性武器”等行为来看,京东势要用低价抢占更多的市场份额。

时间拨回2019年的京东零售表彰大会,当时京东集团CEO徐雷就曾表示,未来三年,要在下沉市场再造一个京东。

次年,徐雷给京东零售定下的必赢之战是“全渠道、下沉市场和平台生态”。而今年辛利军又表示,低价是2023年京东零售最核心的战略方向,百亿补贴仅仅只是开始。

显然,近五年来,京东有一个很大的心愿,那就是拿到低价入场券,在下沉市场站稳脚跟。在强烈的愿望和决心的驱使下,今年京东要对下沉市场进行更深入广阔的探索。

(图源:海豚智库)

值得一提的是,2019年之前,京东长期处于亏损状态。直到2019年下旬,京东成立京喜事业部,最终取得了全年归母净利润达到122亿元的优异成绩,实现了10年来首次盈利。

但可惜的是,强势崛起的拼多多,一直深耕于下沉市场,抢走了大部分市场份额,京喜开始节节败退。

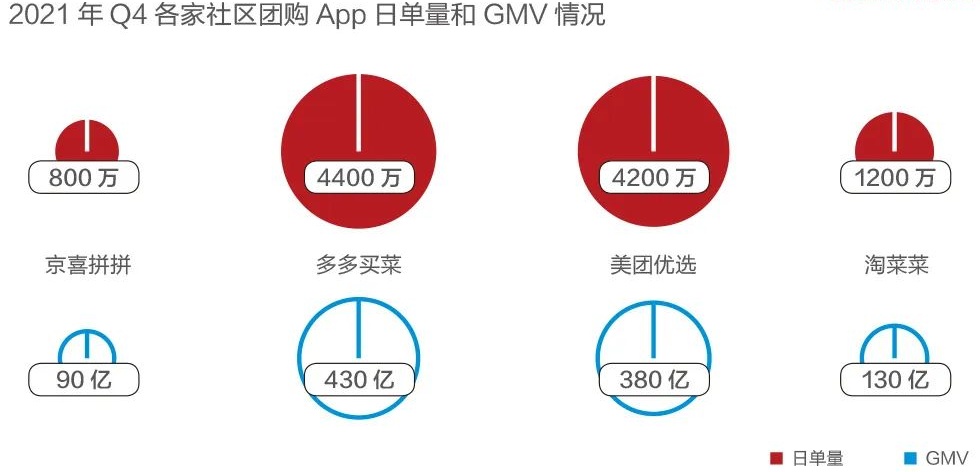

2021年第四季度,京喜拼拼的日单量约为800万、GMV约为90亿,而同期多多买菜的日单量和GMV,分别为4400万、430亿,两者存在明显差距。

(图源:21世纪商业评论)

(图源:21世纪商业评论)

另有数据显示,仅2021年下半年,京喜拼拼及社区电商的亏损数额就达到了35亿左右。

去年,刘强东宣告京喜失败,不仅事业群被解散,京喜拼拼、京喜 APP、京喜通还并入了京东零售。

不得不提到的是,京东自营零售业务是京东最大的收入来源,在总营收中占比80%。

财报显示,2022年第三季度,京东自营零售营收1970亿元,同比增长5.9%,增速低于市场预期。而第一季度到第三季度,京东自营零售营收同比增长6.9%,增速低于行业大盘。

显然,京东自营零售业务的增速表现并不起眼,急需寻找新的增长可能性。而这或许也是京东继京喜大撤退后,再度将下沉市场升级为重点战场的原因之一。

除此之外,京东长期以来带给用户的印象是“品质好、配送快、价格高”,深受一、二线用户喜爱。但相比之下,京东在低线城市却略显局促。

不过这也说明了下沉市场有着巨大的发展空间,京东有必要重新挖掘其中的价值。

2.拼多多来势汹汹,京东开始反击事实上,自成立以来,京东没少在下沉市场布局。

从刘强东宣布,京东将在全国开设超过一百万家京东便利店,其中一半在农村,到京东家电启动“星火计划”,意在将旗下专卖店打造为县域零售终端,再到上线社区团购平台京喜拼拼,对其寄予厚望。

此外,京东还在2020年4月发布过专门针对下沉市场需求的“京东极速版”。现如今,京东又上线了百亿补贴频道,“京东招商”公众号还发布了京喜的招商指南。

种种迹象表明,京东从来没有放弃下沉市场,未来也会整合多方资源进行布局。

话又说回来了,下沉市场为何如此重要,拿下这片市场对京东来说意味着什么?要想知道这个,我们得先了解什么是下沉市场。

一般来说,下沉市场指的是三线以下城市、县镇与农村地区的市场。数据显示,我国有超过七成的人口来自三线及以下城市。也就是说,70%的消费者来自下沉市场。

此外,截至2020年,我国零售市场规模超40万亿,其中阿里、京东、拼多多等电商巨头占了整个零售行业20%的市场份额,规模已然不小。

但从商品品类来看,早年间,京东的3C产品一骑绝尘,阿里的服饰和拼多多的农产品占领了很大一部分市场,而其他品类尚且空白。

拼多多早就意识到了这一点,其于2019年推出了“百亿补贴”,覆盖了百货、数码、手机到美妆、家电等多种品类,并通过对3C产品的持续大力补贴,成功塑造了低价形象,一跃成为“下沉市场之王”,还顺便蚕食了京东的3C市场。

要知道,3C产品在京东总营收中占比约五成,在京东自营零售中占比约六成。而2022年前三季度,京东数码家电产品的营收增速分别为14%、0%和7.6%,均创下2019年以来的新低。

可以说,京东如今推出“百亿补贴”频道,正是为了反击拼多多。

值得注意的是,数据显示,2022财年,阿里的GMV为8.3万亿元,同比增长2.4%;京东的GMV为3.6万亿元,同比增长9.8%;而拼多多的GMV为 3.3万亿元,同比增长35%。

很明显,拼多多具备超强的增长价值,其超越京东只不过是时间问题。

而京东作为一个以一二线城市用户为主的电商平台,在下沉市场向来不占优势,尤其在拼多多崛起之后,京东的价格竞争力又持续下滑。

在这种背景下,京东不可能不慌。这或许也是它重新踏上下沉市场之路的重要原因。

不管从哪方面看,坚持低价策略,攻向下沉市场,是京东最好的选择。

目前看来,京东的“招数”是否能奏效,这不仅关系到它的盈利能力,还关乎行业的未来走向。

3.下沉市场突围,先过物流这一关随着互联网的普及,我国下沉市场的用户规模正在稳步扩大。截至2022年4月,国内下沉市场的月活跃用户达到6.92亿,在整体中占比58.4%。

可以说,下沉市场蕴藏着无限商机,为电商平台的发展创造了更多可能性。基于此,下沉市场成为了各大电商平台十分重要的增量来源。

除了前面谈到的拼多多和京东,阿里也加快了下沉市场的布局节奏。

2018年底,淘宝天天特卖升级为天天特卖;2019年,阿里整合了聚划算、天天特卖、淘抢购;2020年,阿里正式发布淘宝特价版,推出“超级工厂计划”和“百亿产区计划”。

而后,淘特还升级了官方补贴、限时抢购、好看不贵三个频道,并新增了“淘特10元店”“淘特100”等频道,逐渐承担起淘系平台的“拉新”重担。

阿里巴巴2022年第三季度财报显示,淘特用户突破2.8亿,季度支付订单量同比增长超过100%,下沉市场的用户渗透率显著提升。

除了电商三巨头,抖音也在加速下沉。去年双十一期间,抖音上线了“9块9”特价包邮频道,商品品类涵盖了家居日用、个护家清、服饰鞋包、食品饮料、美妆护肤等八个品类。

很明显,抖音也想以低廉的商品价格,进军下沉市场。也许不久之后,拼多多、阿里、京东和抖音会再度掀起一场价格战,围绕下沉市场的争夺会愈发激烈。

值得一提的是,不管是电商三巨头还是抖音,在进入下沉市场之后,都无法避免地受到物流基础设施的牵制。

由于低线城市、农村地区交通不够便利,极易导致物流成本攀升,从而影响商品价格。而低价又是下沉市场的敲门砖,电商平台必须解决物流问题,才有可能成为最后的赢家。

总而言之,下沉市场是电商平台不可错过的大蛋糕。接下来,谁先抓住机会,实现物流突破,将会是下一阶段的最大看点。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn