小摩予快手-W“增持”评级 目标价80港元

4月6日消息,小摩发布研究报告称,予快手-W“增持”评级,达到盈亏平衡后维持持续的利润增长将是未来的关键催化剂,目标价80港元。

小摩指出,随着宏观经济复苏,加上快手拟推出购物商城广告,在电商业务增长前景下仍然看好公司2023年表现,预测收入将强劲增长,成本也将有所改善,预计公司最快于今年第三季实现集团层面的盈利,并在2023年实现全年盈利。

该行建议投资者吸纳,认为快手今年广告收入增速将由去年的15%提升至20%,同时预计电商GMV将保持约30%的同比增长,憧憬今年实现收支平衡,为股份带来估值基础。

另据了解,富瑞近日发研报指,快手-W去年第四季业绩表现出众,收入按年增长15.8%,较市场及富瑞预期高出3.7%及3.4%,主要是由于线上广告和直播收入好过预期。GMV则符合预期,同比增长30%。期内非国际会计准则下净亏损为4,500万元人民币,远低于市场预测的3.03亿元人民币及该行估计的1.42亿元人民币。

富瑞透露,管理层在电话会议中强调其电商战略,称有助增强商品销售及交付能力,同时付费用户增长驱动直播业务发展。富瑞预计今年快手的基本面和盈利能力将改善,维持“买入”评级,目标价从102港元上调至105港元,同时预测今年首季收入将同比增长15%,GMV则增长28%至2230亿元人民币,预期日活跃用户数量可达到3.7亿人,全年料增长5%。

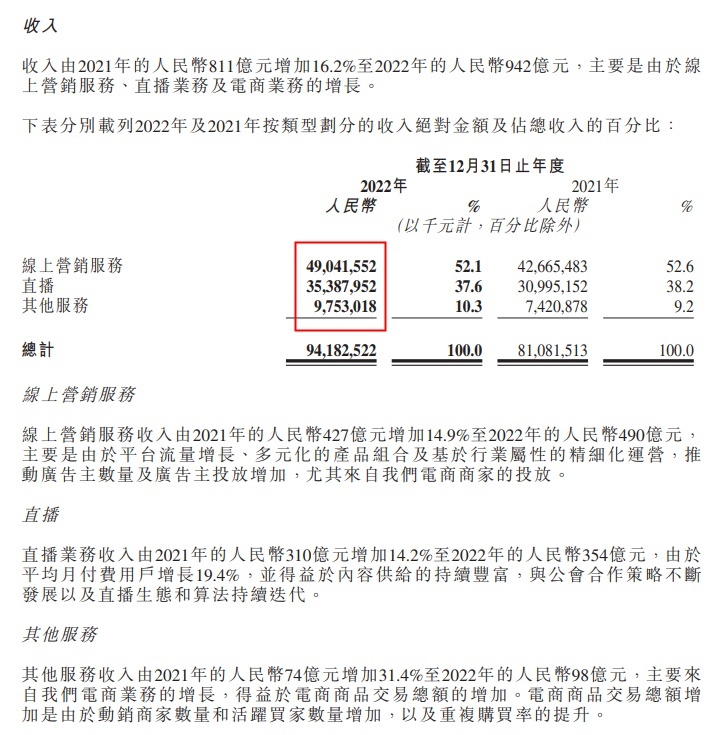

快手近日发布截至2022年12月31日止年度的经审核合并业绩。财报数据显示,快手2022年营收942亿元,同比2021年的811亿元增加16.2%,主要是由于线上营销服务、直播业务及电商业务的增长;毛利由2021年的340亿元增加23.8%至2022年的421亿元,毛利率由2021年的42.0%增至2022年的44.7%;2022年及2021年的年内亏损分别为137亿元及781亿元。

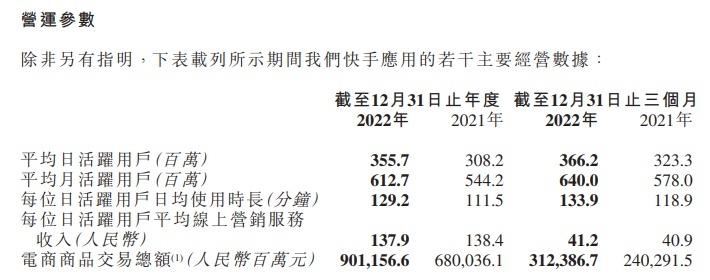

快手2022年第四季度电商商品交易总额保持高速增长,同比增幅达30%,全年电商商品交易总额超过9000亿元。

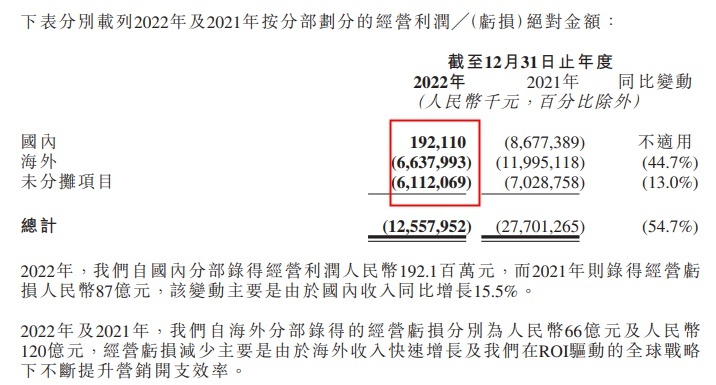

财报数据显示,2022年快手国内分部录得经营利润1.92亿元,2021年则录得经营亏损87亿元,该变动主要是由于国内收入同比增长15.5%。2022年及2021年,快手海外分部录得的经营亏损分别为66亿元及120亿元,经营亏损减少主要是由于海外收入快速增长及快手在ROI驱动的全球战略下不断提升营销开支效率。

在用户方面,快手应用在2022年第四季度的平均日活跃用户和平均月活跃用户分别创下3.662亿及6.4亿的历史新高,同比分别增长13.3%和10.7%。2022年第四季度,快手应用的每位日活跃用户日均使用时长同比增长12.6%至133.9分钟。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn