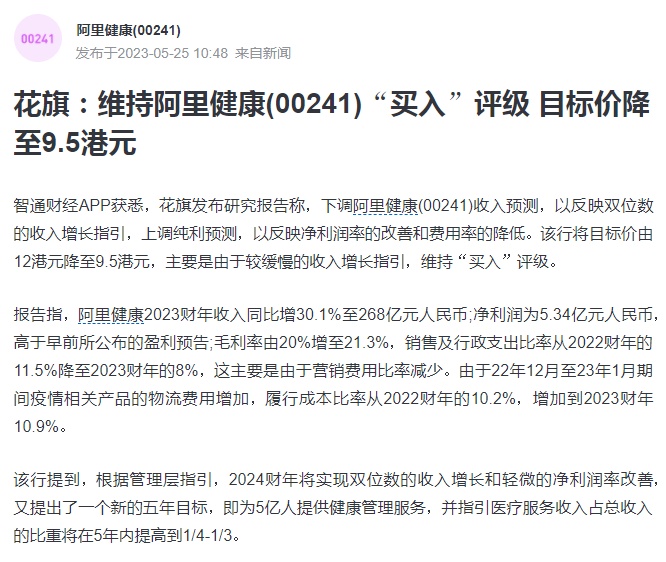

花旗维持阿里健康“买入”评级 目标价降至9.5港元

5月25日消息,花旗发布研究报告称,下调阿里健康收入预测,以反映双位数的收入增长指引,上调纯利预测,以反映净利润率的改善和费用率的降低。该行将目标价由12港元降至9.5港元,主要是由于较缓慢的收入增长指引,维持“买入”评级。

报告指,阿里健康2023财年收入同比增30.1%至268亿元人民币;净利润为5.34亿元人民币,高于早前所公布的盈利预告;毛利率由20%增至21.3%,销售及行政支出比率从2022财年的11.5%降至2023财年的8%,这主要是由于营销费用比率减少。由于22年12月至23年1月期间疫情相关产品的物流费用增加,履行成本比率从2022财年的10.2%,增加到2023财年10.9%。

该行提到,根据管理层指引,2024财年将实现双位数的收入增长和轻微的净利润率改善,又提出了一个新的五年目标,即为5亿人提供健康管理服务,并指引医疗服务收入占总收入的比重将在5年内提高到1/4-1/3。

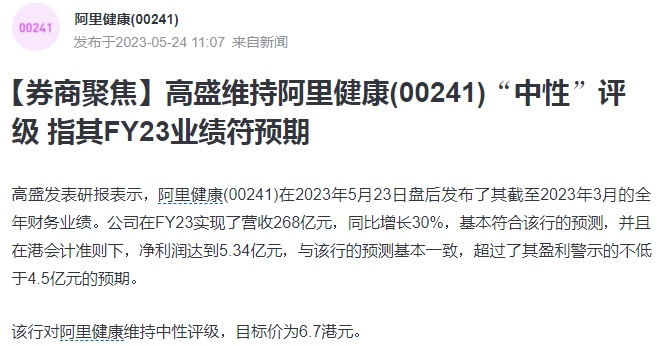

另据了解,高盛日前发表研报表示,阿里健康在2023年5月23日盘后发布了其截至2023年3月的全年财务业绩。公司在FY23实现了营收268亿元,同比增长30%,基本符合高盛的预测,并且在港会计准则下,净利润达到5.34亿元,与高盛的预测基本一致,超过了其盈利警示的不低于4.5亿元的预期。高盛对阿里健康维持中性评级,目标价为6.7港元。

阿里健康近日发布截至2023年3月31日止年度全年业绩公告。报告期内,公司营收267.63亿元,同比增长30.1%;录得毛利约57.01亿元,毛利率为21.3%;录得年度利润约5.34亿元,上年同期为期内亏损约2.66亿元,全面实现扭亏为盈。

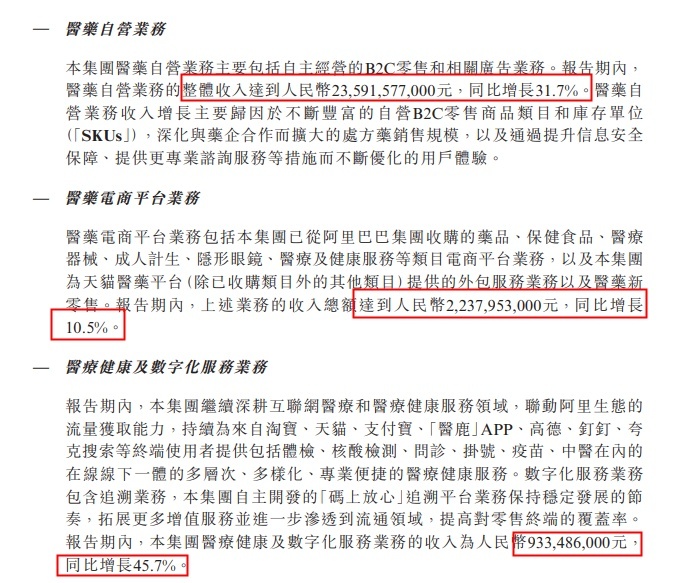

分业务来看,阿里健康医药自营业务主要包括自主经营的B2C零售和相关广告业务,报告期内收入约235.92亿元,同比增长31.7%,截至2023年3月31日在线自营店的年度活跃消费者(于过往十二个月在本集团在线自营店实际购买过一次或者以上商品的消费者)超过1.3亿,较截至2022年3月31日的1.1亿人增加超2,000万人。医药自营用户会员数量已达7,500万,同比增长47.4%。

医药电商平台业务包括阿里健康已从阿里巴巴收购的药品、保健食品、医疗器械、成人计生、隐形眼镜、医疗及健康服务等类目电商平台业务,以及为天猫医药平台(除已收购类目外的其他类目)提供的外包服务业务以及医药新零售,报告期内,上述业务的收入总额约22.38亿元,同比增长10.5%。

医疗健康及数字化服务业务包括为来自淘宝、天猫、支付宝、医鹿APP等淘系终端使用者提供包括体检、核酸检测、问诊、挂号、疫苗、中医在内的医疗健康服务,报告期内收入9.335亿元,同比增长45.7%。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn