富瑞予快手“买入”评级 目标价108港元

5月30日消息,富瑞发布研究报告称,予快手“买入”评级,目标价108港元。该行认为,快手旗下电商业务保持快速增长势头,首季月付费用户(MPU)达1亿,渗透率为15%至16%,而MPU为商品成交金额(GMV)增长的关键。

此外,该行认为KOL和商家互补,尤其是前者能在短期内帮助提升销量。报告中称,快手日活跃用户(DAU)维持稳健势头,该行预计今年有望实现同比增长5%,并于明年可增至约4亿户。

另外,快手外部广告业务于第二季预期同比实现正增长,主要外部广告类别包括互联网服务、媒体、游戏和电商。通过数据洞察和视频内容标记,快手应该可以进一步提高外部广告的投资回报率。

消息面上,快手近日发布截止3月31日的2023年第一季度财报。财报显示,2023年第一季度快手营收252.2亿元,同比增长19.7%;调整后净利润4200万元,同比扭亏为盈。

电商业务方面,2023年第一季度,快手电商交易总额(GMV)同比增长28.4%至2248亿元。一季度快手电商的经营者数量持续增长,数据显示,一季度,快手月均入驻品牌数量同比提升约30%,品牌自播GMV同比提升约70%。

财报发布后,快手科技创始人兼CEO程一笑在电话会议上透露,快手新商城服务的试水正在持续推进。一季度快手开放测试了买家首页的新商城服务,二季度会逐步放量推广,利用更大的GMV体量和势能丰富供给,为商城做好准入,并提升效率。

快手科技创始人兼CEO 程一笑

图源:快手公众号

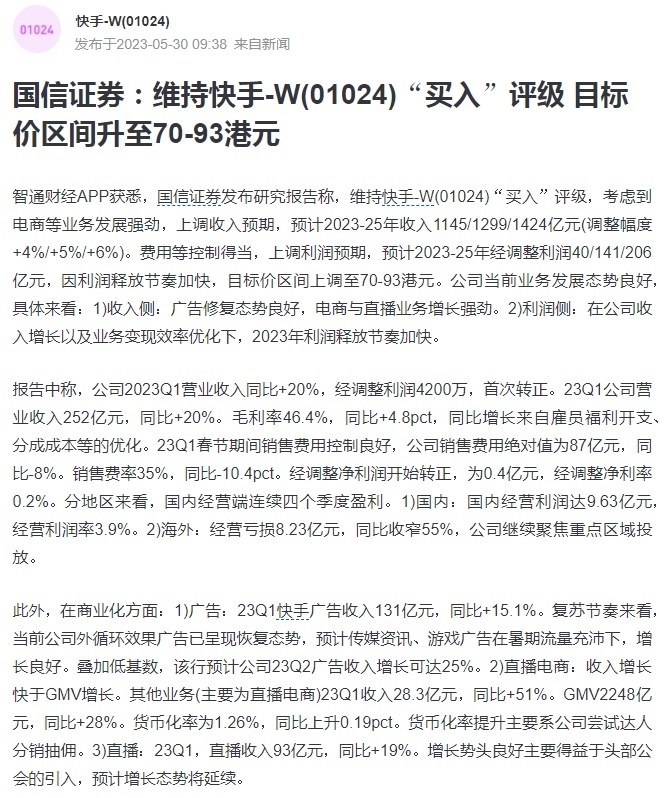

值得一提的是,国信证券今日发布研究报告称,维持快手“买入”评级,考虑到电商等业务发展强劲,上调收入预期,预计2023-25年收入1145/1299/1424亿元(调整幅度+4%/+5%/+6%)。

费用等控制得当,上调利润预期,预计2023-25年经调整利润40/141/206亿元,因利润释放节奏加快,目标价区间上调至70-93港元。

公司当前业务发展态势良好,具体来看:收入侧:广告修复态势良好,电商与直播业务增长强劲。利润侧:在公司收入增长以及业务变现效率优化下,2023年利润释放节奏加快。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn