首创证券维持申通快递“买入”评级

6月12日消息,首创证券近日发布研究报告《申通快递公司简评报告——业务量保持高增长,关注后续单票收入变动》(以下简称报告)。

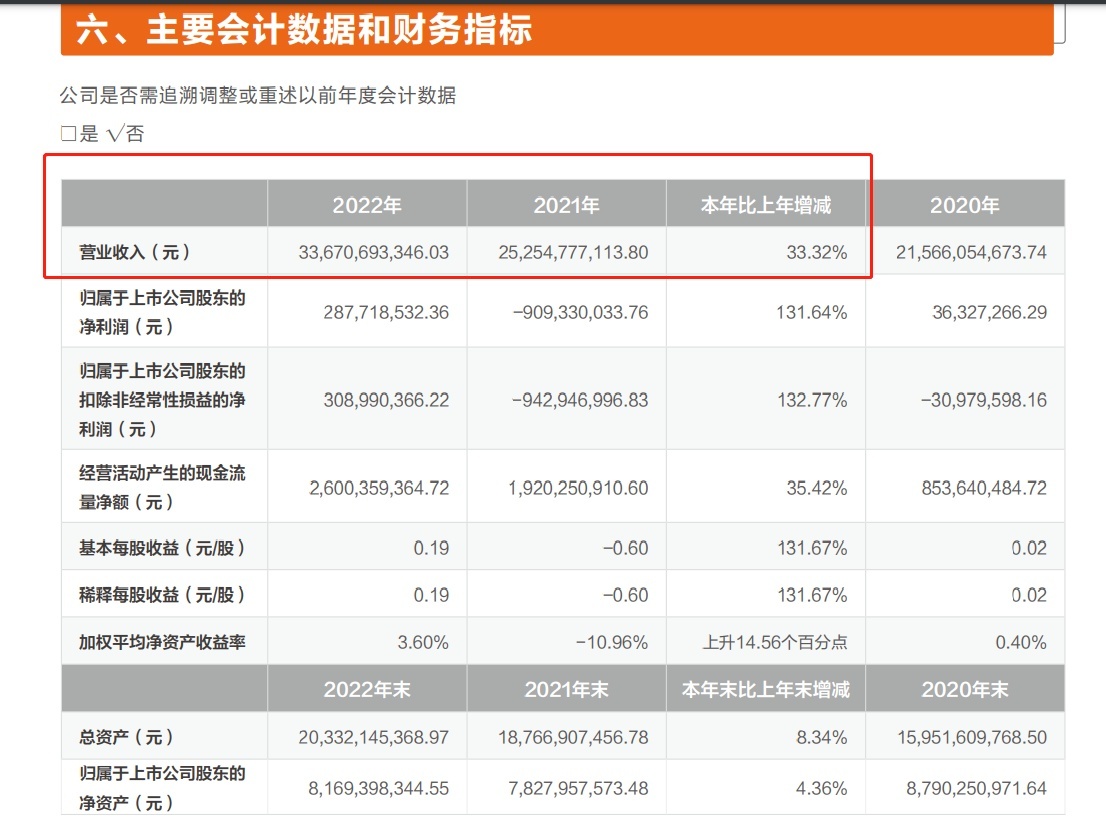

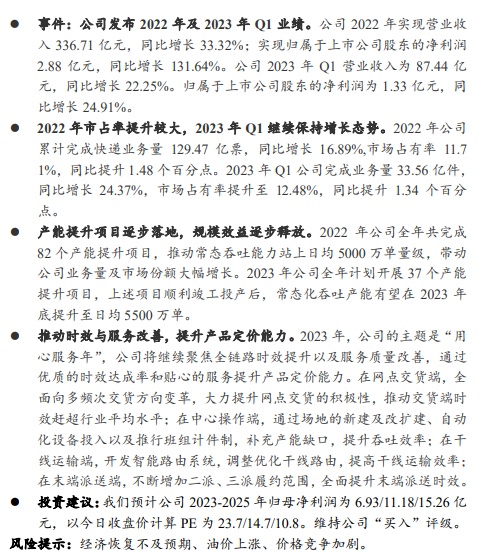

报告显示,公司2022年实现营业收入336.71亿元,同比增长33.32%;实现归属于上市公司股东的净利润2.88亿元,同比增长131.64%。公司2023年Q1营业收入为87.44亿元,同比增长22.25%。归属于上市公司股东的净利润为1.33亿元,同比增长24.91%。

2022年公司累计完成快递业务量129.47亿票,同比增长16.89%,市场占有率11.71%,同比提升1.48个百分点。2023年Q1公司完成业务量33.56亿件,同比增长24.37%,市场占有率提升至12.48%,同比提升1.34个百分点。

2022年公司全年共完成82个产能提升项目,推动常态吞吐能力站上日均5000万单量级,带动公司业务量及市场份额大幅增长。2023年公司全年计划开展37个产能提升项目,上述项目顺利竣工投产后,常态化吞吐产能有望在2023年底提升至日均5500万单。

2023年,公司的主题是“用心服务年”,公司将继续聚焦全链路时效提升以及服务质量改善,通过优质的时效达成率和贴心的服务提升产品定价能力。在网点交货端,全面向多频次交货方向变革,大力提升网点交货的积极性,推动交货端时效赶超行业平均水平;在中心操作端,通过场地的新建及改扩建、自动化设备投入以及推行班组计件制,补充产能缺口,提升吞吐效率;在干线运输端,开发智能路由系统,调整优化干线路由,提高干线运输效率;在末端派送端,不断增加二派、三派履约范围,全面提升末端派送时效。

首创证券预计公司2023-2025年归母净利润为6.93/11.18/15.26亿元,以当日收盘价计算PE为23.7/14.7/10.8。维持公司“买入”评级。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn