广发证券维持美团-W“买入”评级 合理价值231.64港元

7月24日消息,广发证券发布研究报告称,维持美团-W“买入”评级,坚定看好公司业务壁垒和长期成长空间。预计2023-24年收入2776.04/3465.61亿元;经调整净利为199.06/272.76亿元,合理价值231.64港元。公司2Q23总收入预计为670.54亿元,YoY+31.64%;经调整净盈利预计为54.07亿元,经调整净利率为8.1%,相较1Q23/2Q22经调整净利率为9.4%/4.0%。

报告中称,2Q23上调核心本地商业收入至501.88亿元,YoY+36.46%。分业务来看,美团3月底开启外卖官方直播、神券节活动,拉动外卖业务增长,预计Q2外卖收入347.18亿元,YoY+29%;外卖单量47.87亿单,YoY+29%;外卖业务Q2经调整运营利润64.93亿元,单均盈利维持在去年同期水平。预计Q2闪购业务单量为5.7亿单,YoY+46.5%,对应Q2收入为40.17亿元,YoY+47.2%。到店酒旅收入预计114.53亿元,YoY+60.3%,总体本地核心商业OP为96.72亿元,YoY+19.3%。

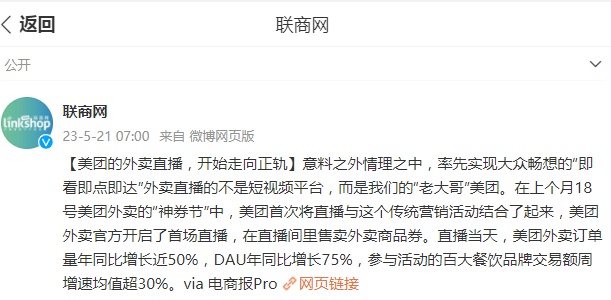

截自微博

该行表示,在到店业务层面,美团强化商户和用户端补贴,叠加线下消费场景恢复,有效稳住市占。外卖业务,23Q2加大直播扶持,深折扣外卖优惠券带动GMV增长,神券节配合明星直播,扩大活动影响力。美团APP月活和日活也不断突破新高,根据QM,6月美团APP日活1.2亿,月活4.1亿,日活渗透率29.66%,1月日活渗透率25.31%。预计Q2直播投入以及到店业务补贴力度加大,对本地核心商业短期利润率产生一定程度负向影响,但长期有望强化美团市场份额和深化用户心智。

值得一提的是,据报道,美团外卖“神抢手”直播项目7月21日同时在上海、成都两城上线。“神抢手”项目7月21日在上海上架了140款产品,而成都则上架了207款产品,北京则上架了222款项目。

与首批开放的北京、深圳两城市相比,外卖直播里的套餐项目在上海、成都也有差异性。打开直播间,美团外卖将北京地区的产品分为人气爆款、下午茶时刻、多人餐等7个类目;而在上海直播间,产品则被分成品质工作餐、夏日冰饮等5个类目;而在成都,产品则被分成咖啡、饮品、单人餐等6个类目。

图源:亿邦动力

美团“神抢手直播间”于今年3月开始测试,最早以北京、深圳为试点城市。品类上,以30元内的低客单正餐为主,且套餐往往扣不高于7折。

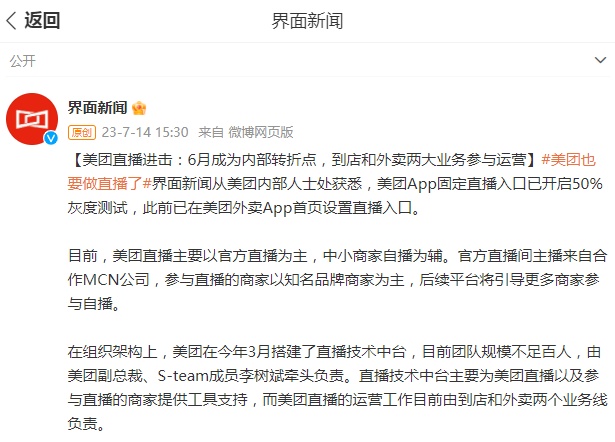

2023年以来,美团逐步加码直播。据界面新闻7月14日报道,美团内部人士处透露,美团App固定直播入口已开启50%灰度测试。此前已在美团外卖App首页设置直播入口。

目前,美团直播主要以官方直播为主,中小商家自播为辅。官方直播间主播来自合作MCN公司,参与直播的商家以知名品牌商家为主,后续平台将引导更多商家参与自播。

截自微博

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn