天风证券维持美团-W“买入”评级

9月8日消息,天风证券发布研究报告称,维持美团-W“买入“评级,考虑到美团核心本地商业盈利能力在过去一年持续得到验证,未来有望持续释放盈利,预测2023-2025年净利润(Non-IFRS)分别为208/416/717亿元。该行表示,美团点评或将显著受益于线下流量的恢复。较抖音本地生活,美团点评的核心竞争力在于强大的商户基础以及积累数十年的用户的真实评价,现阶段来看自身护城河依然稳固。现阶段来看,美团估值历史相对底部,外卖业务壁垒稳固,外部竞争格局逐步清晰。

截自雪球官网

报告中称,公司23Q2盈利涨超市场一致预期。23Q2收入679.6亿元,同比+33.4%略高于彭博一致预期。23Q2经营净利润47.1亿元同比实现扭亏为盈,涨超彭博一致预期83.6%。23Q2Non-IFRS净调整经营净利润约76.6亿元,涨超彭博一致预期70%。美团23Q2盈利表现远超彭博预期,毛利254亿,毛利率37.4%,毛利率提升主要得益于外卖及闪购业务运力充足,单位经济效益提升,本地消费复苏带动收入端。

另据了解,招商证券近日发布研报指,23Q2美团外卖单量及收入高速增长,广告变现率提升+运力充足,外卖单均OP环比同比均明显提升。长期看,外卖亿单峰值可期,美团营垒坚实份额稳固。到店方面,本季度GTV翻倍式增长,带动收入高速增长;利润方面,由于公司加大投入是从5月开始,且投放ROI逐步提升,23Q2到店OPM好于预期。

截自雪球官网

展望长期,到店线上化空间大+错位竞争情形下,抖音竞争影响不应过度高估;且预计23全年美团份额有望企稳,美团到店业务长期成长仍值得期待,重申对美团的强烈推荐。

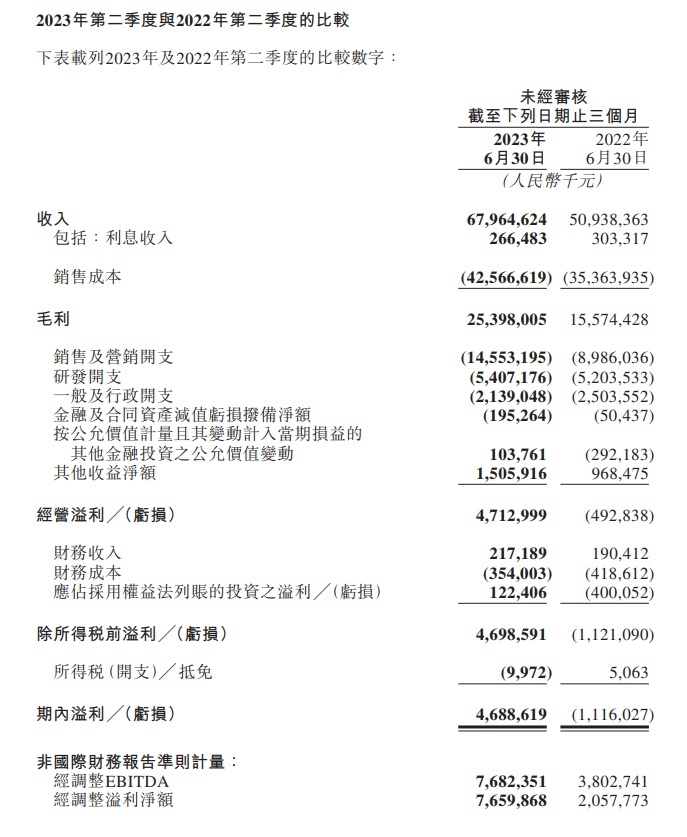

美团近日发布截至2023年6月30日止三个月及六个月业绩公告。公告显示,本季度美团的收入由2022年同期的人民币509亿元增长33.4%至人民币680亿元。2023年第二季度,美团的核心本地商业分部的经营溢利为人民币111亿元,较2022年同期的人民币83亿元增长34.8%。同时,2023年第二季度新业务分部的经营亏损同比收窄至人民币52亿元。

2023年第二季度,美团的期内溢利为人民币47亿元,相比2022年同期的期内亏损人民币11亿元,同比实现扭亏为盈。本季度经调整EBITDA及经调整溢利净额均为人民币77亿元,创历史新高。2023年第二季度,美团实现经营现金流入人民币109亿元。截至2023年6月30日,美团持有的现金及现金等价物和短期理财投资分别为人民币270亿元和人民币932亿元。

截自美团公告

在核心本地商业方面,2023年第二季度,该分部收入同比增长39.2%至人民币512亿元,经营溢利同比增长34.8%至人民币111亿元,经营利润率为21.8%,较2022年同期的22.5%保持相对持平。即时配送交易笔数同比增长31.6%,达到54亿笔。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn