交银国际维持阿里巴巴“买入”评级 目标价124港元

10月12日消息,交银国际发表研究报告称,维持阿里巴巴“买入”评级,目标价124港元,看好淘天流量及变现复原趋势,以及国际电商、菜鸟的产业领先地位。截至10月12日11:59,阿里巴巴报85.85港元,涨1.48%,成交量1385.53万股,成交额11.92亿港元,总市值1.76万亿港元。

图截自雪球网站

该行预览阿里巴巴2024财年第二财季业绩,预测季度收入同比增长8.2%至2242亿元,较先前预测下调2%;调整后EBITA为415亿元,同比增长15%;利润率19%,同比提升2个百分点。该行维持9月底止季度内地电商GMV及客户管理(CMR)年比分别增加3%及4.6%的预期。

摩根大通研报则显示,考虑到阿里巴巴与微信流量的深度合作以及为商家提供的新营销工具,对12月季度收入增长前景保持乐观。基于2024财年15倍市盈率预测,重申对阿里巴巴“增持”评级,港股目标价145港元,美股目标价150美元。

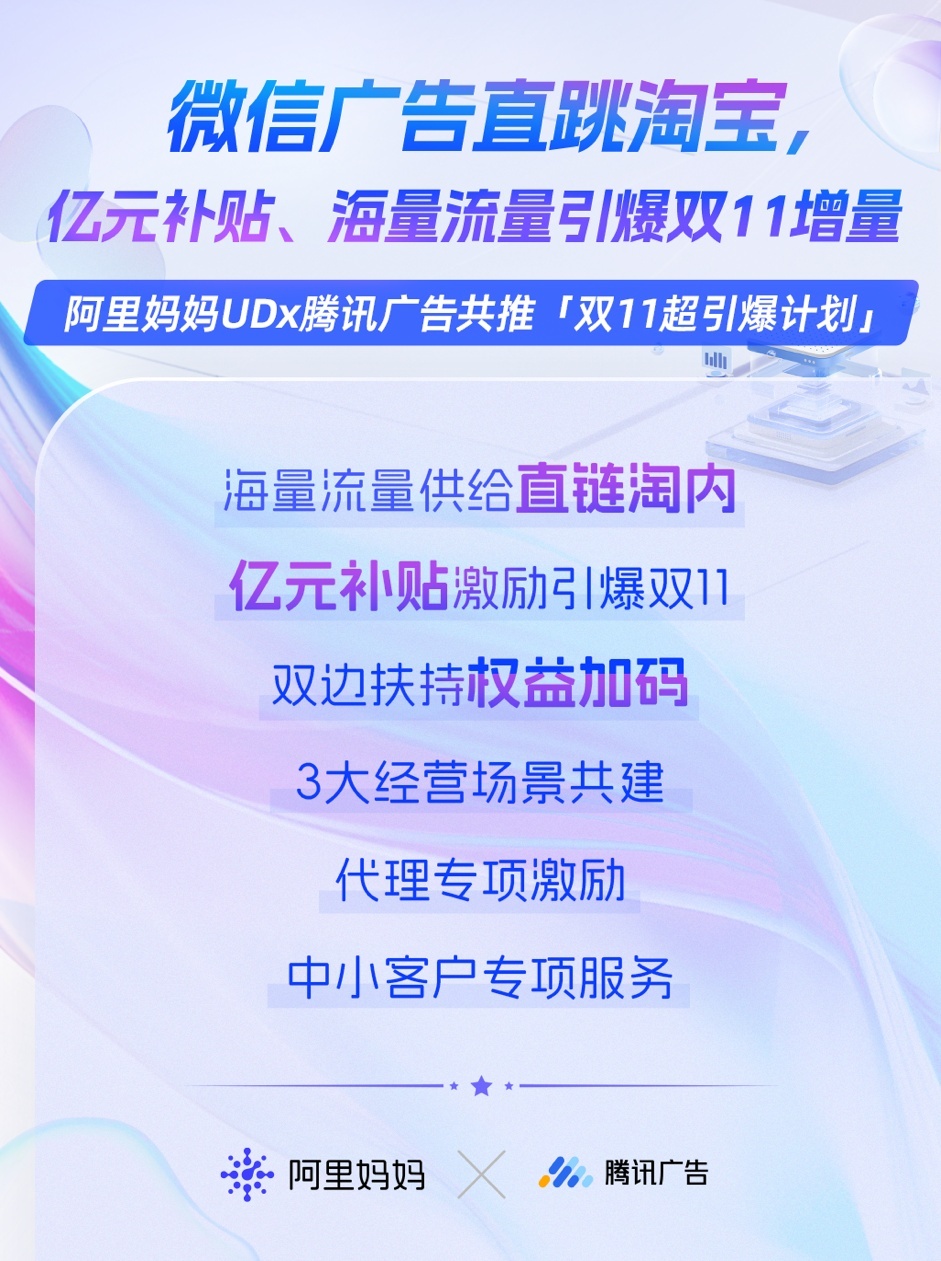

此前,阿里妈妈与腾讯广告进一步深化合作:微信视频号、朋友圈、小程序等广告流量通过阿里妈妈UD效果投放,可直跳淘宝、天猫商家的店铺、商品详情及淘宝直播间。同时,双方还将在人群互补、系统共建等方面,展开深度融合,满足商家在店铺、直播、内容3大经营中心的不同经营目标。

(图源 淘宝官方)

摩根大通预计,阿里2024财年第二季收入按年增长8%至2,250亿元,比市场预期低1%,相信国际业务和菜鸟跨境业务的强劲增长,将部分抵销中国零售商业客户管理疲软的收入。经调整净利润预测按年增长13%至380亿元,比市场预期低5%,因认为市场过度看好中国零售商业客户管理业务增长,而且线下业务(零售、本地服务和娱乐)的比较基础与6月季度相比更加艰难。

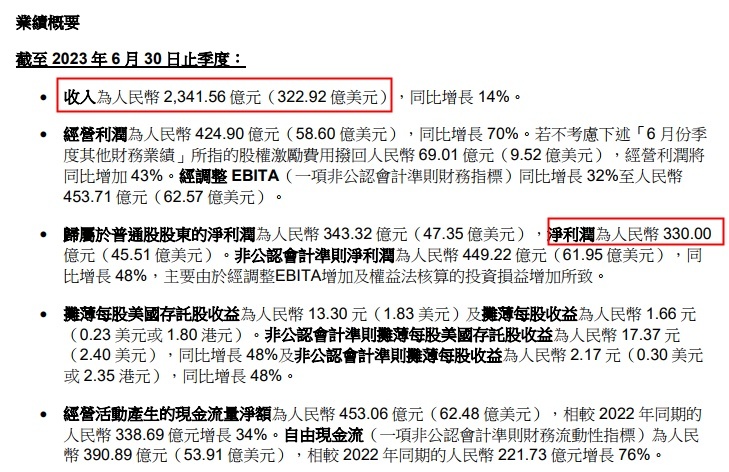

阿里最新财报显示,阿里2024财年第一季度营收2341.56亿元,与上年同期的2055.55亿元相比增长14%;净利润330.00亿元,与上年同期的净利润202.98亿元相比增长63%;不按美国通用会计准则(Non-GAAP)的净利润为449.22亿元,与上年同期的302.52亿元相比增长48%。

图截自阿里巴巴2024财年第一季度财报

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn