美银证券维持阿里健康“买入”评级 目标价6.4港元

12月6日消息,美银证券发表报告指,阿里健康2024年度上半年盈利好过市场预期,维持下半年度收入按年增长13%的预测,增幅与上半年度相同,并轻微上调下半年度纯利预测至5.2亿元,按年增长40%,主要因为利润率较高的非药物产品供应量提升,维持“买入”评级,反映客户购买频率增加、以及健康护理开支提升,支持网上渗透率提升,目标价由7港元下调至6.4港元,则反映人民币贬值的因素。

图截自格隆汇

该行报告指,近期与阿里健康管理层举行投资者会议。公司向主要股东阿里巴巴收购医疗营销业务,有助公司提供一站式解决方案,更好回应健康护理商户的需求、提升商户的推广效益。在2023财年,目标业务的税前盈利12亿元,管理层表明会将大部分盈利重新投资,在未来几年争取更大市场份额,同时保障整体盈利有理想增长。

此外,富瑞发表研究报告指,阿里健康上半年销售按年增13%至130亿元;经调整净收入升84%至6.43亿元;毛利率增2.1个百分点至22.1%;纯利升逾1.7倍至4.46亿元。公司又计划以135亿元的价格收购母企的医疗健康项目营销权。

富瑞提到,交易完成后,母企阿里巴巴在集团的股份将由56.99%增至63.83%。该行预期,是次收购令集团在合收入率和医疗保健业务获得更多控制权,料这笔交易将在2024财年结束时完成,因此,该行预计集团2025财年的收入基础和利润率将会有所改善。该行将公司的目标价由10.8港元下调至8.2港元,评级为“买入”。

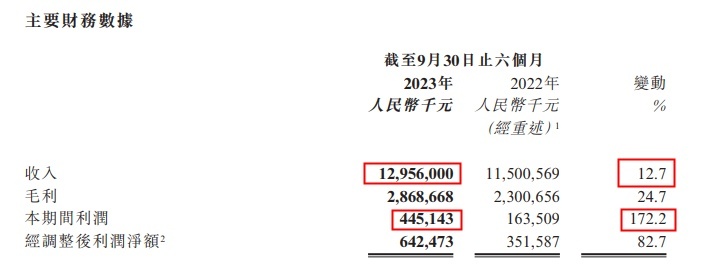

阿里健康截至2023年9月30日止六个月中期业绩公告

阿里健康截至2023年9月30日止六个月中期业绩公告显示,截至2023年9月30日,天猫健康已服务于超过3.2万商家,较截至2022年9月30日增加逾4,000个,服务品类拥有超过6,400万个SKUs,较去年同期快速增加超1,600万个,人均年度健康品购买频次及消费金额持续攀升。阿里健康在线自营店的用户会员数量已达7,700万,同比增长21.0%。

截至2023年9月30日,与阿里健康签约提供在线健康咨询服务的执业医师、执业药师和营养师合计超21万人,较同期末增加超3万余人(包含小鹿中医医生数量)。

截至12月6日13:25,阿里健康报4.34港元,跌0.23%,成交量1231.87万股,成交额5315.15万港元,总市值587.35亿港元。

图截自雪球网站

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn