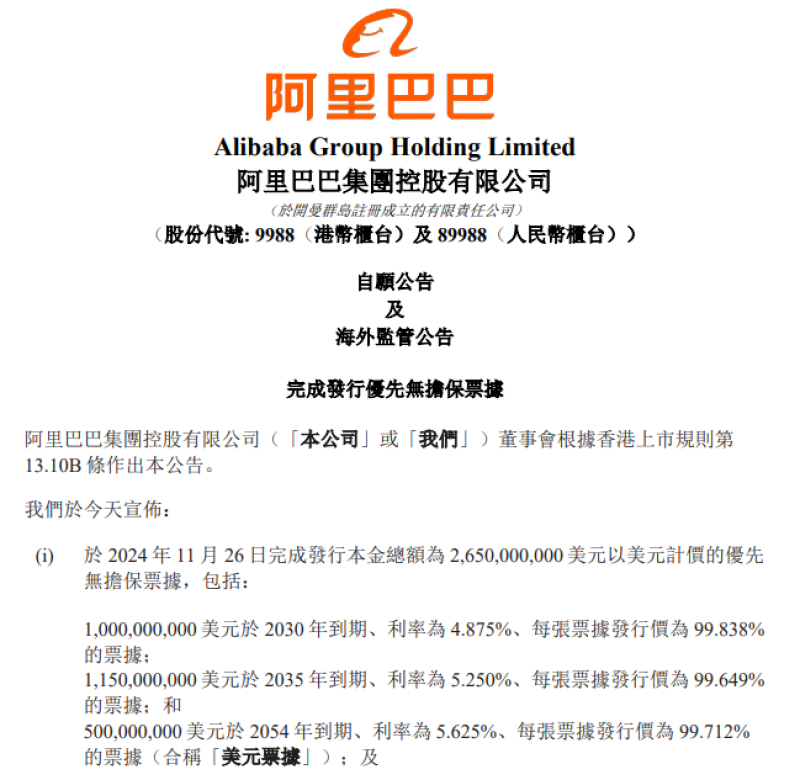

阿里巴巴完成发行26.5亿美元及170亿人民币债券

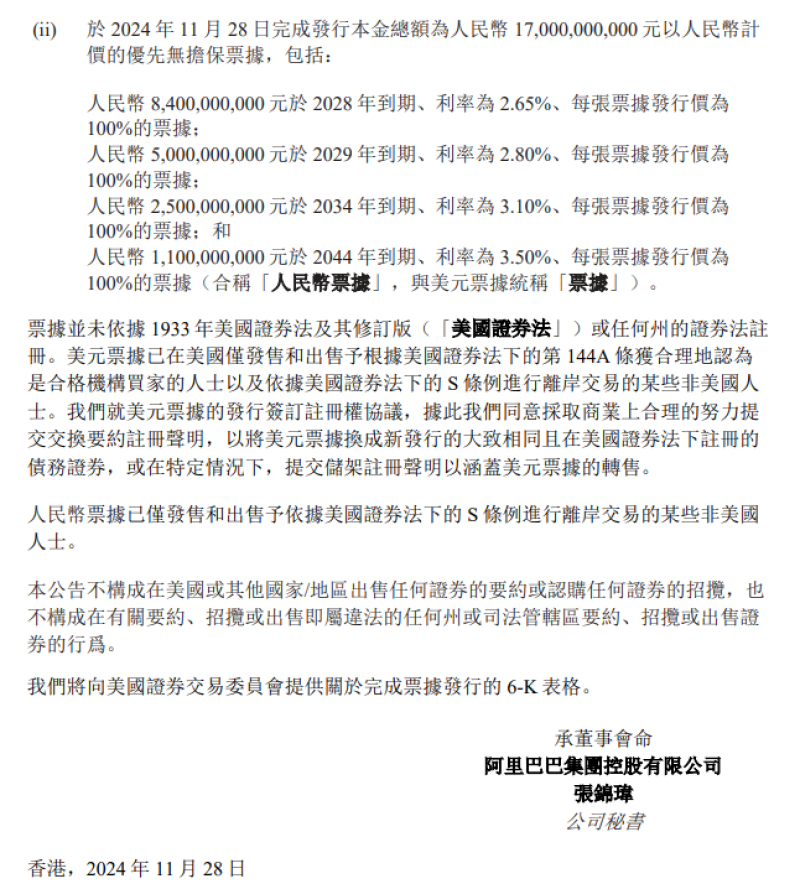

11月29日消息,阿里巴巴日前在港交所发布自愿公告,宣布于11月26日完成发行本金总额为26.5亿美元以美元计价的优先无担保票据,于11月28日完成发行本金总额为170亿元以人民币计价的优先无担保票据。募集资金净额将用于一般公司用途,包括偿还境外债务和股份回购。

图源:港交所

其中,美元优先无担保票据包括:1,000,000,000美元2030年到期、利率为4.875%、每张票据发行价为99.838%的票据;1,150,000,000美元于2035年到期、利率为5.250%、每张票据发行价为99.649%的票据;500,000,000美元于2054年到期、利率为5.625%、每张票据发行价为99.712%的票据。

人民币优先无担保票据包括:人民币8,400,000,000元于2028年到期、利率为2.65%、每张票据发行价为100%的票据;人民币5,000,000,000元于2029年到期、利率为2.80%、每张票据发行价为100%的票据;人民币2,500,000,000元于2034年到期、利率为3.10%、每张票据发行价为100%的票据;人民币1,100,000,000元于2044年到期、利率为3.50%、每张票据发行价为100%的票据。

值得一提的是,今年5月底,阿里巴巴宣布完成发行50亿美元可转债,已向美国证交会提交6-K表格,关于已完成私募发行本金总额为50亿美元于2031年到期的利率为0.50%的可转换优先票据,其中包括初始购买者充分行使额外购买最多5亿美元本金总额的票据之权利。

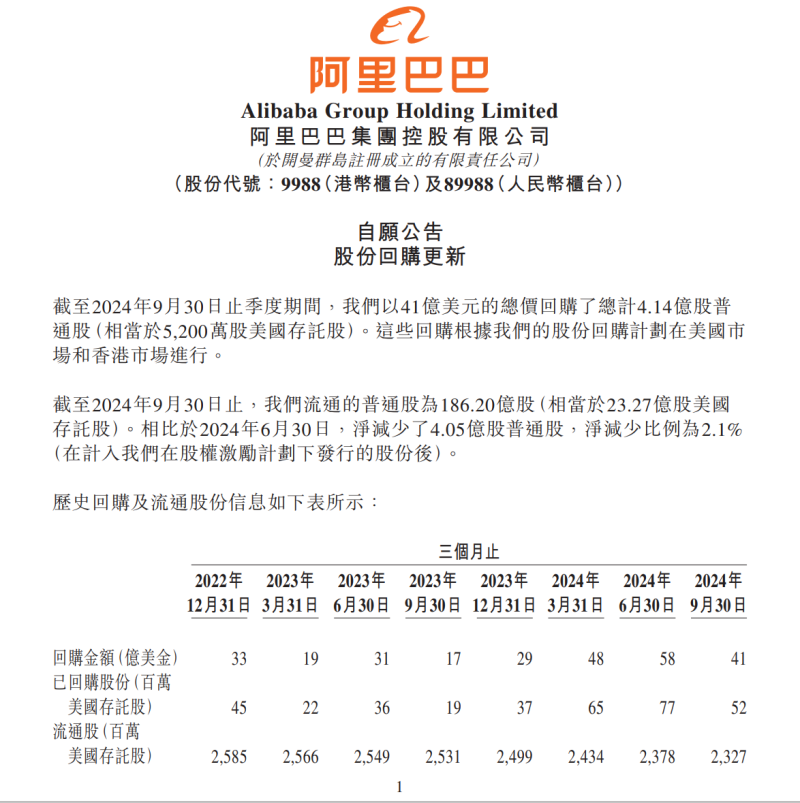

作为募集资金的用途之一,阿里巴巴近年来积极回购股份,截至2024年9月30日止季度期间,公司以41亿美元的总价回购了总计4.14亿股普通股(相当于5,200万股美国存托股)。这些回购根据阿里巴巴的股份回购计划在美国市场和香港市场进行。在董事会授权的股份回购计划下仍余220亿美元回购额度,有效期至2027年3月。

截至2024年9月30日止,阿里巴巴流通的普通股为186.20亿股(相当于23.27亿股美国存托股)。相比于2024年6月30日,净减少了4.05亿股普通股,净减少比例为2.1%(在计入公司在股权激励计划下发行的股份后)。

图源:港交所

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn