黄峥不想当首富,拼多多开始低调

黄峥:我希望我们的团队若在不安中醒来,永远不会是因为股价波动。

1.拼多多市值缩水近千亿美元,只剩阿里的一半谁能想到,市值一度反超阿里的拼多多,如今又被远远拉开了差距。

5月29日美股收盘,阿里巴巴美股市值达2796亿美元,较年初增长近40%;拼多多美股市值经过最新一轮股价暴跌,仅剩1395亿美元,几乎正好是阿里的一半。

图源:雪球

而拼多多此轮暴跌的原因,主要还是受到财报业绩影响。

财报数据显示,本季度,拼多多营收957亿元,同比增长10%。营业利润161亿元,同比下降38%;归母净利润147亿元,同比下降47%;调整后净利润169亿元,同比下降45%——远低于市场预期的279亿元。

财报发出后,当日拼多多美股盘前一度跌超20%。

对此,拼多多方面表示,随着商业竞争加剧和外部不确定性,增长率放缓是不可避免的:“由于一季度外部环境的变化,这一趋势进一步加速,我们的收入增长明显放缓。”“收入增长放缓和持续的生态系统投资导致本季度利润显著下降,这主要是由于商业投资和回报周期之间的不匹配。”

回看拼多多过去几年的发展,其业绩可谓是一路狂奔。2022年-2024年,其年度营收分别达到1306亿元、2476亿元、3938亿元;归母净利润分别达到315.4亿元、600.3亿元、1124亿元。

也是在这一强劲的增长势头下,拼多多的股价一路水涨船高。2023年11月底,拼多多美股市值首次超过阿里,达1958.9亿美元。

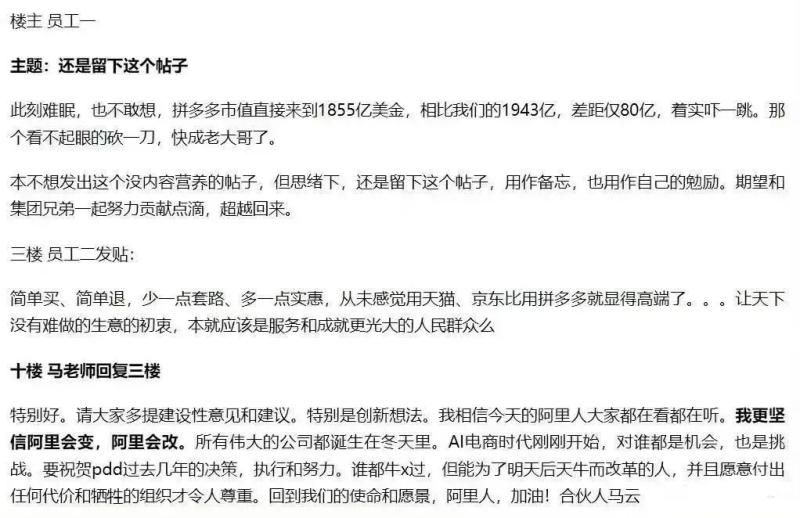

彼时,连马云都被“炸”了出来,罕见在阿里内网发帖称:“祝贺拼多多,阿里会变,阿里会改。”

马云在阿里内网回复

此后的半年里,阿里积极调整业务,并加大了回购和派息力度,市值重新超过拼多多。但在去年5月,拼多多发布2024年第一季度财报后,股价再一次超过阿里,市值冲上2129亿美元。

但让人没想到的是,拼多多很快就“砍”了自己一刀。

去年8月,黄峥身价一度随着拼多多股价暴涨,短暂触及中国首富的位置。

不久后,拼多多发布2024年第二季度财报,随后股价一度跌超30%,也是其上市以来最大的单日跌幅。当时有媒体估算了一下,拼多多当天市值蒸发近4000亿元人民币,差不多相当于一晚上跌没了1个网易、1.5个京东。

至于原因,业绩的影响倒是其次,主要是拼多多管理层在电话会上的坚决表态。

当时拼多多董事长陈磊表示,“全球化业务正在面临更严峻、加速变化的国际环境,业务经营受非正常商业因素的干扰变多,未来业务发展的不确定性显著增加,收入逐渐放缓将是必然的结果。”

甚至还称,“我以及其他管理层都一致认为,在当前进行资本层面的回购或者分红是不合适的。在我们管理层可预见的几年,我们也觉得没有这方面的必要。”

对于投资者而言,当一家公司的管理层都认为未来收入会逐渐放缓,且不会回购或分红时,选择及时抽身是再正常不过的。

如今,随着拼多多最新财报发布,管理层当初的判断也得到了验证。尽管市值本身具有很强的波动性,但阿里和拼多多之间的差距突然拉大,也足以体现资本市场对于双方未来预期的明显变化。

2.阿里重回正轨,拼多多开始低调

如今再回顾过去的一年,阿里到底做对了什么?拼多多难道做“错”了什么?

阿里方面,其过去4个季度营收稳步上升,同比分别增长5.21%、7.61%、6.57%、7%;归母净利润同比分别增长58.12%、237.53%、273.22%、279%,主要受经营利润增加等因素影响。

虽然营收的增速看似缓慢,但对于阿里这样一家年度营收近万亿的大厂来说,还能持续增收就已可以算是稳中向好。更何况,上一季度阿里刚刚卖掉了大润发和银泰,如果剔除这部分影响的话,阿里的整体收入增长能够达到10%,相当于重回两位数增长。

与此同时,阿里对于自身未来路线的规划已经愈发清晰。

此前阿里巴巴集团董事会主席蔡崇信、CEO吴泳铭,都曾在多个场合强调过,阿里未来会专注于几大核心业务:一是电子商务业务,这也是阿里巴巴的核心优势;二是云计算;三是AI在业务方方面面的应用,无论是面向客户的前端业务,还是内部的运营流程。

对此,阿里的管理层也一直在向外界释放积极信号。此前吴泳铭就在电话会上指出:“目前全球AI供应链存在一些不确定性,但我们看到客户需求的增长是确定的。客户对云和AI的需求在持续增长,这也是未来十年到二十年的历史性机会。”

“未来,我们将坚定聚焦核心业务,推动AI+云成为我们长期发展的新增长引擎。”吴泳铭表示。

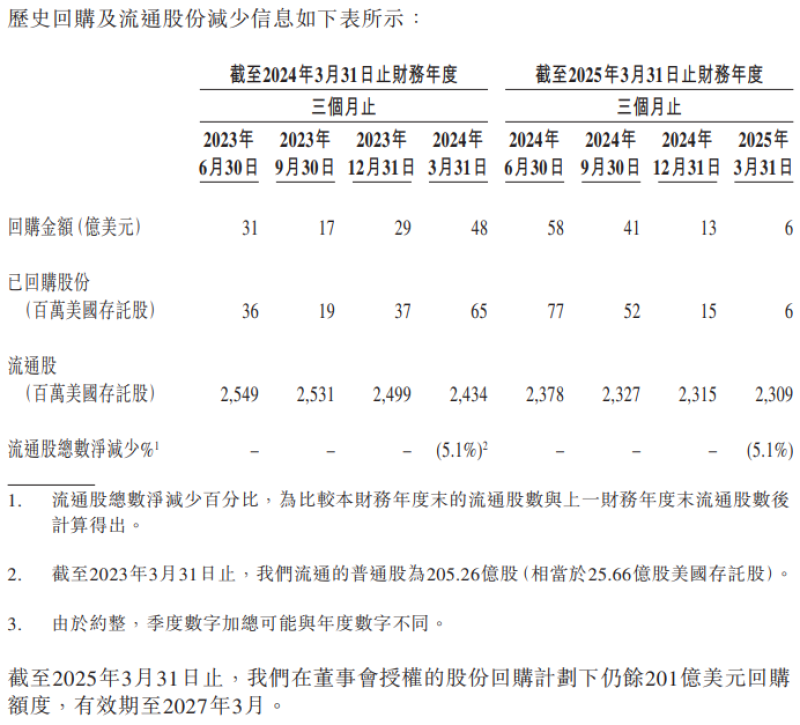

除了业绩稳中向好、战略方向明确以外,阿里市值持续上升的另一个重要原因,就是其愈发重视股东回报。

2024年全年,阿里累计投入160亿美元用于回购,并派息40亿美元,合计200亿美元,接近7%的股息率。

图源:阿里公告

如果拿阿里方面的态度和拼多多对比一下,他们在投资人心目中的地位自然是高下立判。

再看另一边的拼多多,其可能是意识到了过去几年快速发展所引发的后遗症,如今选择主动踩下刹车,踏上了转型之路。

从业绩来看,拼多多增长放缓甚至下滑的趋势尤其显著,但在这背后也是拼多多主动选择的结果。

不久前的财报会上,拼多多管理层在解释利润下滑原因时表示,主要是因为其增加了对平台生态系统的投资,将消费者和商家放在首位。

拼多多“百亿减免” 计划

“如果商家遇到了困难,然后平台不做牺牲的话,那么商家很有可能是难以承受过大的短期波动的。只有商家好,我们才能够为消费者提供更高质量的产品、更好的服务,满足新消费的多元需求。”

“我们相信这是平台此刻必须承担的责任。只有这样,我们才能建立长期惠及所有利益相关者的生态系统。我们支持商家生态系统的举措包括商家降费和对优质商家的营销支持,这将对收入增长和支出产生财务影响。”

据此,拼多多管理层再次强调:“我们的盈利能力可能会在近期趋势和更长时间内面临挑战。”

从拼多多方面的多次表态来看,可以说是铁了心要牺牲短期利益、换取长期增长。如此一来,习惯了通过投资拼多多赚快钱的投资人,自然很难继续保持耐心,等待“长期主义”胜利的那一天到来。

不过从长远来看,拼多多其实并没有做错什么。相反,在前期快速扩张的阶段结束后,拼多多势必要进入到调整转型的新阶段。尤其是在电商行业告别低价内卷的大背景下,拼多多亟需建立起新的竞争优势。

此外,虽说拼多多的市值一路缩水,如今只剩阿里的一半,但其实力同样不容小觑。

从美股来看,拼多多市值虽然缩水至1395亿美元,但仍要比京东(474.8亿美元)和网易(786.9亿美元)加起来还要高。而且京东和网易都有多元化的业务支撑,京东更是年度营收超万亿元,拼多多则主要聚焦电商,去年总营收约3938亿元。

图源:雪球

另外值得一提的是,根据最新财报披露,拼多多目前账上的现金及现金等价物、短期投资一共达到了3645.3亿元——这还是拼多多加大成本投入后的结果。相比之下,阿里最新披露的现金及现金等价物、短期投资共计也不过4281亿元。

要知道,阿里成立至今已经26年,拼多多则仅有10年,且双方在营收方面还有着不小的差距。

拼多多短短几年就有了如此丰厚的现金储备,也让其抗风险的能力得到了持续提升。

由此来看,如今拼多多业绩下滑、市值缩水,只不过是转型期的阵痛,也是主动选择的结果。若是拼多多能够在新的道路上取得突破,其未来仍有着强劲的增长潜力——只是在当前的阶段,“低调”才是拼多多的生存法则。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn