汇丰研究:维持快手买入评级 目标价下调至120港元

曾禾

2021-08-26 15:59

8月26日消息,今日,汇丰研究发布研究报告表示,快手次季表现胜预期,不过短期挑战仍在,故下调对其收入及盈利预测以反映竞争加剧及监管不确定性,而海外投资亦开始见成果,维持快手买入评级,目标价由200港元降至120港元,亦料现价短期下行空间有限。

8月26日消息,今日,汇丰研究发布研究报告表示,快手次季表现胜预期,不过短期挑战仍在,故下调对其收入及盈利预测以反映竞争加剧及监管不确定性,而海外投资亦开始见成果,维持快手买入评级,目标价由200港元降至120港元,亦料现价短期下行空间有限。

汇丰指出快手短期股价仍波动,该行承认早前低估了短期监管影响及竞争带来的利润压力,而次季广告和电商收入表现强劲增长,高于该行原先预期,惟短期增长或会受阻。该行将公司2021至2023年收入预测降4%至6%,以反映竞争格局,并提升了对公司成本的估算等。即使公司计划削减海外投资,整体销售及营销成本仍维持高位,将公司2021至2022年经调整净亏损预测扩大9%至35%。

今日,快手港股盘中大跌超10%,截至15时48分,快手跌8.58%,报70.85每股,总市值为2947.47亿港元。而今年2月,快手发行价为115港元,上市仅6个交易日,快手股价便创出每股417.8港元的历史最高点,市值曾高达1.74万亿港元,如今已蒸发近1.5亿。

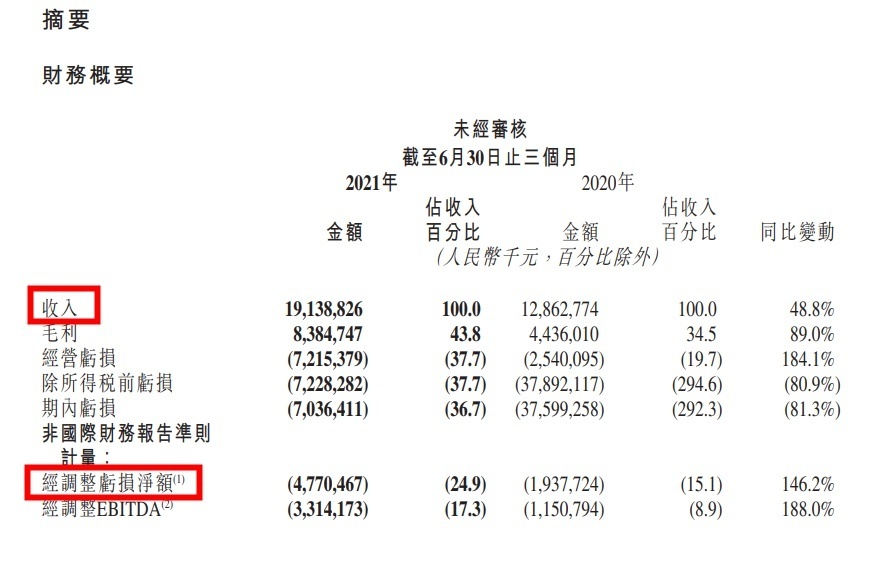

就在昨日,快手发布截至6月30日的2021年第二季度财报。数据显示,第二季度,快手实现营收191.39亿元,同比增长48.8%,超过市场预期的190.66亿元。第二季度,快手净亏损70.4亿元,同比缩窄81.3%,市场预估为净亏损56.65亿元;调整后净亏损47.7亿元,上年同期亏损19.38亿元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

曾禾

0