麦格理维持小米“跑赢大市”评级 目标价升至36.7港元

拾枫

2021-08-27 14:34

8月27日消息,麦格理发布研究报告称,维持小米“跑赢大市”评级,目标价由34.6港元升至36.7港元。

麦格理认为,小米公司有清晰的内地市场发展策略,包括更多线下店、定向提供产品等,不过公司认为供应短缺为潜在风险。该行预期,三季度小米智能手机出货量将按季下跌,不过Q4受惠内地及印度促销季出货量将回升。

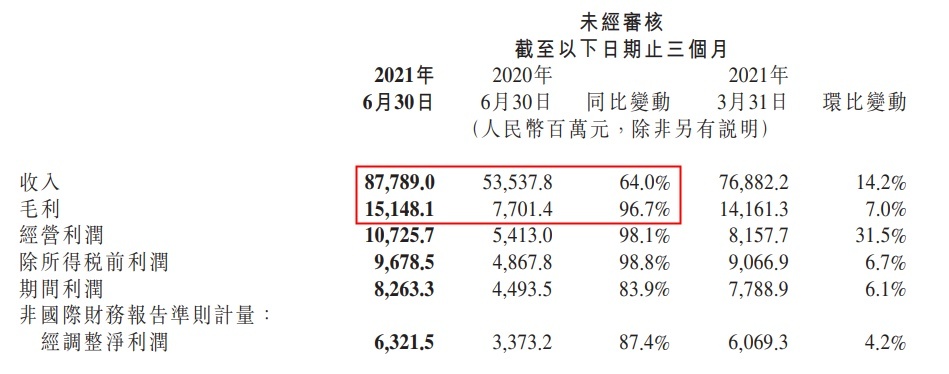

报告中称,今年二季度小米收入同比升64%至877.89亿元,高于该行及市场预测;毛利率按季跌1.2个百分点,不过同比则升2.9个百分点,高于该行及市场预期;期内经调整净利同比升87%至63.21亿元,高于该行及市场预期。

麦格理提出,小米在扩张内地市场方面有清晰计划,包括是针对消费者推出产品、加强线下渠道,而公司在内地零售点扩张进取,较去年下半年增137%至7600家分店,而第二季公司在内地线下渠道市场份额为7.8%,管理层指小米分店将步向一万家,并将透过软件改善效益,不过认为培训分店经理需时,估计推出高效、可盈利分店也需要时间。

(小米二季度财报)

麦格理还指出,小米留意到电子行业面对供应短缺问题,并限制出货,虽然公司正努力锁定不同零件供应,但在管理增长及出货等仍有挑战。此外公司也留意到内地监管增加,将为广告业务带来风险,短期影响仍在审视,不过公司对长远广告增长看法正面。

据了解,自小米8月25日晚间发布二季度财报以来,包括兴业证券、海通证券、东方证券、中信证券等多家投行发布研究报告,对小米集团予以“买入”评级。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

拾枫

抽丝剥茧,瀚自渺生