大和维持京东物流 “买入”评级 目标价升至37港元

王小孟

2021-09-29 11:51

9月29日消息,大和发布研究报告称,维持京东物流 “买入”评级,预计2022-23年净亏损将下降,主要基于外部客户增长带动收入,部分被外判成本毛利率下降所抵销,目标价由36.5港元升至37港元。

9月29日消息,大和发布研究报告称,维持京东物流 “买入”评级,预计2022-23年净亏损将下降,主要基于外部客户增长带动收入,部分被外判成本毛利率下降所抵销,目标价由36.5港元升至37港元。

截至发稿,京东物流报价31.35港元,涨0.16%,总市值为1938亿港元。

大和称,虽然采取以收入增长为导向的策略,管理层对获得规模经济有信心;目标是在规模建立后,毛利率可达到双位数字,到2024年净利润率达1.5%至2.5%。

大和还指出,集团已开始在其综合供应链服务下,对外开放其智能物流技术服务,相信集团可将市场领先的智能物流技术变现,并创造额外收入,不过管理层指该业务仍处于早期阶段。

除了大和之外,交银国际昨日也发布研究报告称,首予京东物流 “买入”评级,DCF估值2420亿元,相当于2022年市销率1.5倍,目标价39港元。

交银国际认为,集团短期内以收入扩张为主,利润率长期有望达到5%以上,看好集团在行业营运经验、基础设施网络覆盖及技术投入的领先地位。另外,风险包括行业竞争加剧、获客不及预期及短期投入影响盈利。

交银国际认为,集团短期内以收入扩张为主,利润率长期有望达到5%以上,看好集团在行业营运经验、基础设施网络覆盖及技术投入的领先地位。另外,风险包括行业竞争加剧、获客不及预期及短期投入影响盈利。

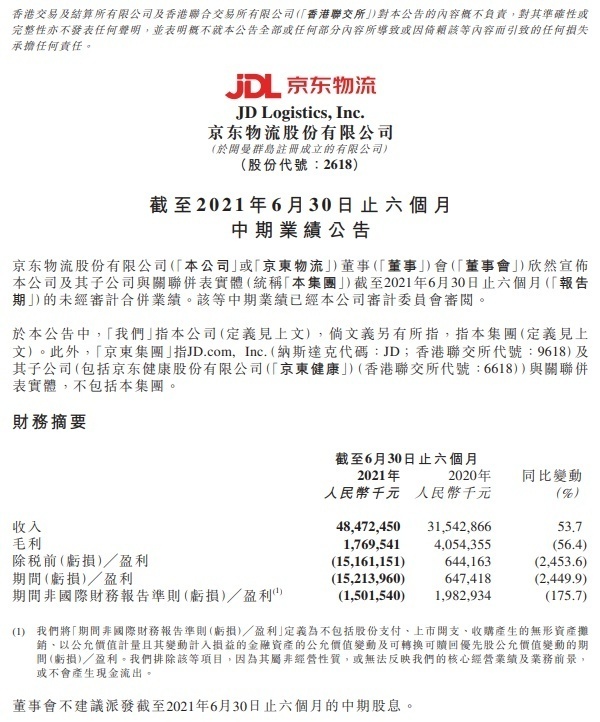

根据京东物流2021年半年报,京东物流上半年实现总收入485亿元,同比增长53.7%,其中外部客户收入265亿元,占总收入的54.7%,同比增长109.6%;上半年经调整后的净亏损为15亿元。

京东物流一体化供应链客户收入336亿元,其中外部一体化供应链客户收入为117亿元,同比增长65.6%,一体化供应链客户数达到5.9万,同比增长58.7%。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

王小孟

1