国盛证券和东吴证券给予国联股份买入评级

10月29日消息,10月28日,国盛证券对国联股份进行研究并发布了研究报告《平台交易持续放量,云工厂构筑产业生态壁垒》,本报告对国联股份给出买入评级,当前股价为113.96元。

报告称,多多平台交易快速放量,驱动业绩高速增长。年初至报告期末,得益于工业电子商务和产业互联网的发展大势,公司长期的行业资源积累和优秀的运营团队,公司多多电商拥有的模式优势、服务能力和运营策略,旗下各多多电商平台的交易量增长较快,从而实现了营业收入的快速增长。

国盛证券预测公司2021-2023年营业总收入为344.72/626.20/1014.82亿元,对应增速为100.9%/81.7%/62.1%;归母净利润为5.41/9.60/15.63亿元,对应增速为77.5%/77.6%/62.8%。维持“买入”评级。

与此同时,东吴证券对国联股份进行研究并发布了研究报告《2021三季报点评:归母净利+89.5%超预告上限,“双十”电商节圆满收官定后续成长》,本报告对国联股份给出买入评级,当前股价为112.28元。

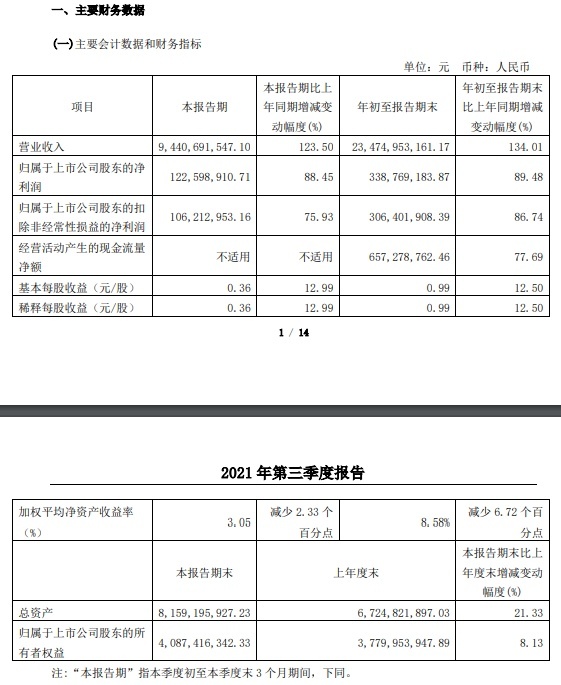

东吴证券报告称,2021年Q3公司实现收入94.4亿元,同比增长123.5%,主要由公司旗下各大“多多”工业品电商平台交易量快速增长所驱动;归母净利润1.23亿元,同比增长88.5%,扣非净利润1.06亿元,同比增长75.9%。

此外,10月10日公司“双十电商节”圆满收官,成交额90.6亿元/同比增长106.7%,Q4 业绩高增有望。据公司官方微信公众号,本届“双十”电商节公司全平台销售额达90.58亿元,同比增长106.71%。“双十”电商节是公司自2016年起举办的年度大促活动, 2021年是第六届。活动当日公司联合供应商推出秒杀、竞拍、特卖、直播带货等活动,取得良好战果。“双十”电商节的圆满收官有助于奠定公司Q4业绩增长。

东吴证券将公司2021-2023年归母净利润预测从5.5/ 9.3/ 15.2亿元上调至5.6/9.4/ 15.4亿元,同比增速分别为84%/ 68%/ 63%。10月27日收盘价对应2021-2023年PE分别为67x/40x/24x,维持“买入”评级。

天眼查资料显示,北京国联视讯信息技术股份有限公司创于1998年,2002年经北京市人民政府体改办正式批准设立为股份公司(京政体股函[2002]16号文),简称“国联股份”,注册资本2500万元。国联股份自成立即是中关村科技园区认定的高新技术企业(京科高字0211008A5344号);在国家三部委发起的2008年高新企业重新认定中,国联股份被重新认定为高新技术企业(证书编号:GR200811001776)。

目前公司有900名员工,年销售收入超过亿元。国联股份主营国联资源网,提供四大核心业务:行业垂直网站、行业传媒集群、行业资讯数据、行业链商活动,致力于为产业链服务,是国内领先的行业B2B电子商务和链商资源服务网络。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn