国盛证券:给予国联股份买入评级

2月24日消息,国盛证券对国联股份进行研究并发布了研究报告《2021业绩持续高增,产业互联网核心领军不断超预期》,本报告对国联股份给出买入评级,当前股价为115.13元。

报告显示,公司网上商品交易收入的增长,得益于工业电子商务和产业互联网的发展大势,公司长期的行业资源积累和优秀的运营团队,公司多多电商拥有的模式优势、服务能力和运营策略,旗下各多多电商平台的交易量增长较快,从而实现了营业收入的快速增长。根据公告,2021年预计实现营业总收入373.48 亿元,同比增长117.67%;实现归母净利润5.74亿元,同比增长88.59%,符合前期预告范围。单Q4来看,公司约实现收入138.73亿元,同比增长94.68%;实现归母净利润2.35亿元,同比增长86.51%。根据公司21年半年报,商业信息服务方面,公司对国联资源网结构优化,提升综合服务能力以增强会员粘性;网上商品交易方面,公司积极推进平台交易量扩大,实施积极的上下游策略,扩大各垂直领域市场占有率,同时开展多品类延伸、供应链延伸与用户复销交易,向客户提供云ERP、智慧物流、数字仓储、数字工厂等 SaaS 服务;互联网技术服务方面,公司积极推进国联云数字技术应用服务体系建设,提供行业直播、视频会议等数字化云应用服务、数字供应链、数字工厂和工业互联网平台服务等,有望实现持续成长。

报告表示,根据关键假设及近期公告调整盈利预测,预计公司2021-2023年营业总收入为373.48、733.05、1283.61亿元(前期预测为344.72、626.20、1014.82亿元);归母净利润为5.74、11.22、19.81亿元(前期预测为5.41、9.60、15.63亿元)。维持“买入”评级。

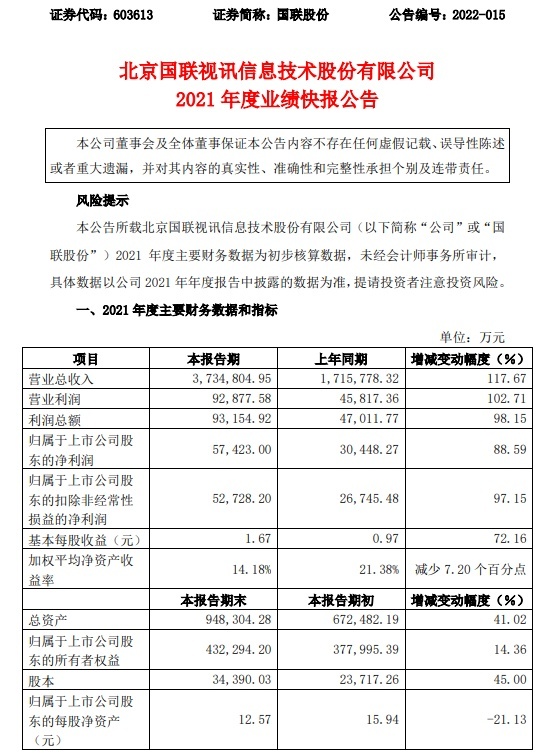

2月23日晚间,国联股份发布公告称,2021年,公司全年实现营业收入3,734,804.95万元,同比增长117.67%,实现利润总额93,154.92万元,同比增长98.15%,归属于上市公司股东的净利润57,423.00万元,同比增长88.59%,基本每股收益1.67元,同比增长72.16%,期末总资产948,304.28万元,同比增长41.02%。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn