花旗维持阿里巴巴美股“买入”评级 目标价240美元

拾枫

2021-11-19 10:41

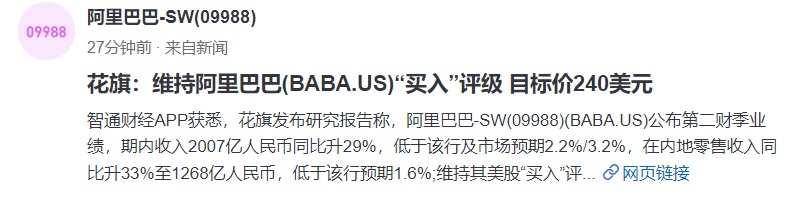

11月19日消息,花旗发布研究报告,维持阿里巴巴美股“买入”评级,目标价240美元。

花旗称,阿里巴巴第二财季收入2007亿人民币同比升29%,低于该行及市场预期2.2%/3.2%,在内地零售收入同比升33%至1268亿人民币,低于该行预期1.6%,该行还表示,阿里巴巴第二财季非公认会计准则净利润同比下跌38%至305亿元人民币,低于该行及市场原预期各15.7%及8%,主要是收入放缓及毛利率表现低于预期。

报告中称,阿里下调对2022财年收入增长指引至同比升20%至23%,相当于8607亿至8823亿人民币,此前指引为9300亿人民币,低于市场及该行预期9103亿及9018亿人民币。并认为大部份投资者早已预期阿里季度业绩放慢及会下调全年度收入指引,但非公认会计准则净利润仍不及预期8%,预计将会令市场失望。

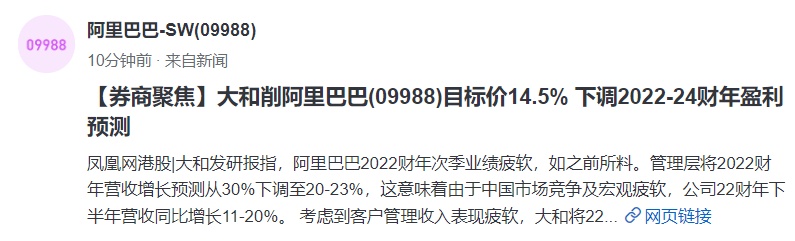

除此之外,大和发布研究报告,将目标价由220港元调低14.5%至188港元,维持“买入”评级。大和下调阿里巴巴2022-2024年收入预测3%,调低每股盈测4%至14%,以反映客户管理收入疲弱。

该行表示,阿里2022财年第二季业绩如预期偏软,而集团管理层将2022财年全年收入增长指引由30%下调至20%-23%,意味着2022下半财年收入增长11%-20%。虽然业绩表现令人失望,但集团下月中举行投资者日,可能会提供更多营运细节及对投资者作出一些保证。由于第二财季业绩疲弱,该行预期股价进一步回调,若考虑长期增长及全球电子商务和云的变现潜力,其估值将具吸引力。

截至周四美股收盘,阿里巴巴股价下跌11.13%,报143.60美元,总市值3892.87亿美元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

拾枫

抽丝剥茧,瀚自渺生