叮咚买菜,置之死地而后生

置之死地而后生,亏损百亿之后,叮咚买菜交出了上市以来最完美的答卷。

1. 财报发布,营收大幅增长谈及上个季度的业绩,叮咚买菜创始人兼CEO梁昌霖表示,2021年第四季度是公司成立以来表现最好的一个季度!

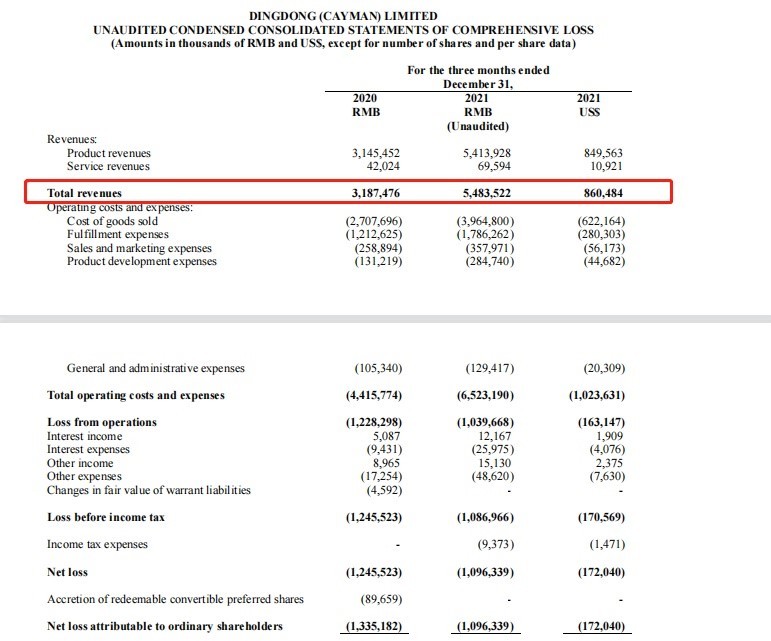

2月15日,叮咚买菜发布了2021年第四季度财报,数据显示,叮咚买菜第四季度实现营收54.835亿元人民币,与2020年同期的31.875亿元人民币相比,同比增长72.0%。第四季度叮咚买菜GMV为60.040亿元人民币,与2020年同期的37.625亿元人民币相比增长59.6%。

单从营收的角度来看,叮咚买菜的表现的确不错,而在亏损数据方面,叮咚买菜也给我们带来了惊喜。

第四季度叮咚买菜净亏损为10.963亿元人民币,而2020年同期净亏损为12.455亿元人民币。不按美国通用会计准则,净亏损为10.341亿元人民币,而2020年同期净亏损为12.388亿元人民币,同比数据收窄。相比第三季度20.1 亿元的巨额亏损,环比缩减了接近50%。

而将占比亏损换算到每股上面,每股基本和摊薄净亏损为仅为3.38元人民币,而2020年同期每股净亏损为20.57元人民币。

除此之外,第四季度叮咚买菜毛利率为27.7%,相比上个季度环比提升了9.5个百分点。叮咚买菜四季度的履单费用率环比上季度优化了4.6个百分点。

得益于盈利模型优化,叮咚买菜上海地区于12月份实现整体盈利,整个长三角地区于该季度实现UE翻正,整体亏损率得到大幅优化,提效成果显著。

从这些数据来看,叮咚买菜果真是交上了一份史上最优秀的答卷,从去年全年数据来看,2021年叮咚买菜营收201.2亿元,同比增长了77.5%。

上海地区已经实现盈利,这已经证明叮咚买菜的前置仓模式并不是烧钱换市场的资本骗局,成功驶入盈利高速公路的叮咚买菜,未来还将会创造更多优秀业绩。

随着盈利模型的不断优化,生鲜电商或将迎来新生。所以,今年一二季度的财报,我们可以期待一下了。

2. 叮咚买菜做对了什么?从全面亏损到部分地区盈利,叮咚买菜都经历了什么?

要回答这个问题,首先要明确叮咚买菜面临的难题:履约成本太高。细分下来的话,又有客单价太低,损耗率太高,商品种类数量少,毛利率低,营运成本高等多个小问题。

盒马鲜生创始人侯毅就曾指出,“前置仓”模式跑不通的理由主要是:客单价难以提升,损耗率太高,毛利率太低。

要想解决这些问题,无非开源节流两条路。首先是节流,叮咚买菜细心布局,通过定制会员体系以及销量预测智能算法系统,使得订单的整体预测准确率达到 90%以上,最终的滞销损耗只有1%左右。

除了降低商品的损耗之外,在人力成本方面,叮咚买菜也毫不手软,壮士断腕,今年一月份,有认证为叮咚买菜员工的网友在脉脉平台发文称叮咚买菜已经开启大裁员,采购50%,算法30%,运营30%,招聘10%-20%。

但是据叮咚买菜回应,公司的各项业务均是正常运转状态,个别变动属于小范围正常组织资源调整。

从结果来看,第四季度的财报数据表明,叮咚买菜的各项调整帮助平台环比减少接近50%的亏损比例。

节流的问题可以解决,但是如何提升客单价和毛利率,实现真正的盈利转正才是难题。

根据叮咚财报显示,毛利率的提升主要得益于叮咚买菜商品力的持续提升。叮咚买菜的规模优势和自有生产加工能力带来了生产端的利润空间,此外,商品的品类结构不断优化,使得高品质商品的GMV占比逐步提高。

具体来说,就是叮咚加大了自有品牌的供应比例,并且持续加大食品研发的投入,比如叮咚最出名的快手菜、鲜花电商以及预制菜。

在自有品牌方面,叮咚买菜拥有叮咚王牌菜、叮咚大满冠、拳击虾、保萝工坊、良芯匠人等共计超20个自有品牌,还将联手更多知名食品品牌,发挥各自的优势,不断提高新产品研发与品牌创新能力。

而在产品研发方面,截至第四季度,叮咚买菜已经拥有10个食品研发加工工厂;约60个城市分选中心和约1400个前置仓,前置仓面积达50万平方米。2022年还将开工建设3个大规模、现代化的生鲜综合体,以实现更高效地开发、生产与运输商品。

这些举措都一一体现在具体营收上,以刚刚过去的春节为例,春节期间,叮咚买菜高端预制菜的销量同比增长超过3倍,7天卖出了300万份预制菜,最关键的是单价同比增长1倍!

简单来说,叮咚买菜的举措就是内部不断省钱,外部不断赚钱,终于在亏损百亿之后,叮咚买菜迎来了部分地区盈利的好消息。

但是在喜悦的背后,我们要看清,目前只是部分地区盈利而已,以老对手盒马鲜生为例,2017年就已实现单店盈利,2020年更是实现了北京和上海地区的盈利。

从这一点来看,叮咚的路还长着呢。

3. 不能掉以轻心!部分地区盈利固然欣喜,但是高达10.3亿的亏损金额,依旧让人无法轻松面对。

在众多优势数据的背后,仍有两样数据值得关注,第一就是净亏损额度,第二就是现金流数据,因为现金流才是一个公司正常运营的关键,而亏损就是在挖现金流的墙角。

财报数据显示,截至2021年12月31日,叮咚买菜拥有现金及现金等价物、短期投资为人民币52.311亿元,而这个数字在第三季度则为68亿元,并且其中还有27.97亿为流动负债应付账款。

持续的亏损,进一步导致现金流不断见底,相比上个季度叮咚买菜减少了将近16亿的现金储备,这对公司的正常运营来说十分危险。

虽然整体的亏损幅度在慢慢缩窄,但是10亿级别的亏损规模,依旧让人震撼,如果单纯按照这个数字计算的话,叮咚买菜可能撑不了几个季度了。

求人不如求己,与其等待新的融资来营救,不如发挥自己的主观能动性,进一步缩窄亏损比例,保证公司在资金链断裂之前,实现全面盈利即可。

经历过低谷的叮咚买菜既然已经为自己挣得一线生机,接下来就要把这股生机不断扩大,让它变成一株参天大树。

提升产品力是重中之重,叮咚买菜创始人兼CEO梁昌霖也表示,“未来,消费升级和商品力是公司主要的增长动力。”

叮咚买菜的数据显示,随着消费者对预制菜的接受,叮咚买菜的预制菜销售占到整体GMV的 14.9%。

而要提升预制菜以及叮咚自营产品的竞争力,离不开供应链建设以及基础设施建设。目前来看,叮咚买菜拥有约1400个前置仓和60个城市分选中心。在磐石计划背景下,叮咚买菜需要引入越来越多的自动化设备和系统,提高运转效率。

除了末端分发效率的提升之外,自建食品研发加工工厂和农业示范园是提升产品力的关键, 2021年12月份,叮咚买菜自己的研发和加工的商品销售已经占比7.2%,目前来看占比还不是很高,但好在增幅迅猛,超过整体发展速度。

烧钱的模式、费钱的流量、低毛利的农产品,三道难题曾经让叮咚买菜深陷亏损泥潭。但是经过几番磨炼的叮咚买菜,已经找准了解决问题的方法,并且已经初见成效。

据行业研报数据显示,传统商超的生鲜毛利率在30%左右,而叮咚买菜第三季度毛利率仅为18.2%,而第四季度,叮咚买菜毛利率已经提升为27.7%,并且仍在不断提高当中。

创立五年,亏损百亿的叮咚买菜,终于迎来了新的生机,在这个规模超过5万亿的生鲜市场,叮咚买菜也渐渐留下深刻印迹,未来叮咚买菜能否通过提升产品力实现全面盈利,值得我们持续关注。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn