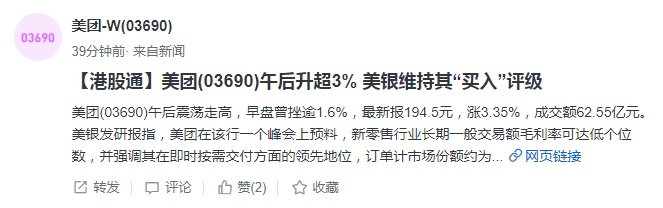

美银证券维持美团“买入”评级 目标价234港元

柏纳

2022-06-14 15:33

6月14日消息,美银证券发表报告指,美团在该行一个峰会上预料,新零售行业长期一般交易额毛利率可达低个位数,并强调其在即时按需交付方面的领先地位,订单计市场份额约为60%,交易额计算的市场份额约为50%;而在社区团购中,该行认为其日订单量与拼多多相似。

美银证券维持美团“买入”评级,目标价234港元,相当于2023年每股盈利预测4.5元的52倍。

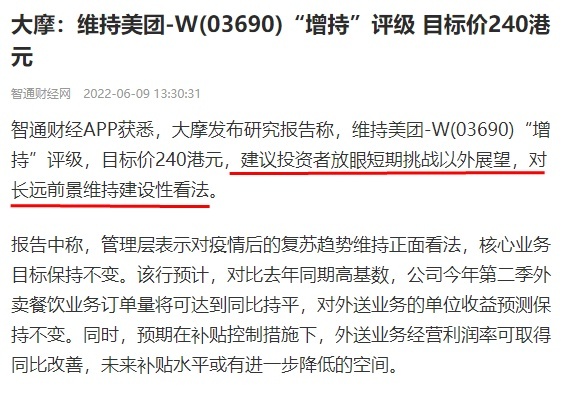

此外,大摩(摩根士丹利)近日发布研究报告称,维持美团“增持”评级,目标价240港元,建议投资者放眼短期挑战以外展望,对长远前景维持建设性看法。大摩在报告中称,管理层表示对疫情后的复苏趋势维持正面看法,核心业务目标保持不变。

该行预计,对比去年同期高基数,公司今年第二季外卖餐饮业务订单量将可达到同比持平,对外送业务的单位收益预测保持不变。同时,预期在补贴控制措施下,外送业务经营利润率可取得同比改善,未来补贴水平或有进一步降低的空间。

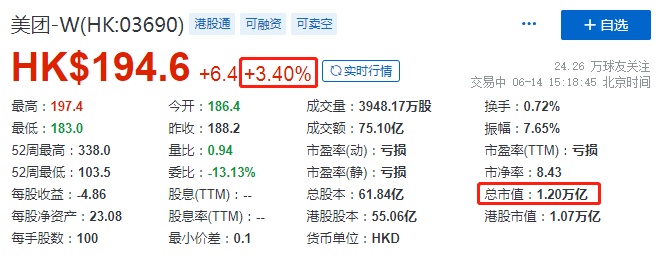

截止发稿,美团港股股价报194.6港元,上涨3.40%,总市值1.20万亿港元。

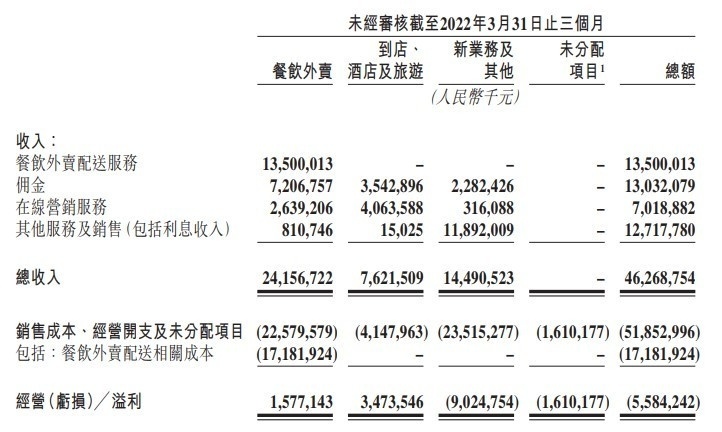

消息面上,据美团最新财报显示,一季度美团收入由2021年同期的人民币370亿元增长25%至人民币463亿元;餐饮外卖及到店、酒店及旅游分部合计录得经营溢利人民币51亿元,较2021年同期的人民币39亿元有所增长,新业务及其他分部的经营亏损同比扩大,但环比收窄。

餐饮外卖方面,2022年第一季度,餐饮外卖分部实现健康增长。分部收入同比增长17.4%至人民币242亿元。收入增长主要是由于订单量及客单价增加。经营溢利同比增加41.3%至人民币16亿元,经营利润率上升至6.5%。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn