招商证券(香港)维持阿里健康“增持”评级 目标价9.8港元

10月26日消息,招商证券(香港)发布研究报告称,维持阿里健康“增持”评级,目标价9.8港元。该行对未来十二个月的行业政策面回暖持谨慎态度,主要由于过去一年出台的一系列对网售处方药和线上问诊监管政策。

尽管如此,该行认为监管要求提高将会提升互联网医疗行业准入门槛,并推动行业洗牌,从而有望为行业龙头带来更多发展机遇,不断强化的平台能力有望使其在行业长期发展中脱颖而出。

报告中称,阿里健康维持23年财年收入同比增长20%指引不变,该行认为有望实现该增长目标,主因行业龙头地位和行业快速发展(预测互联网医疗市场在2020-30年年复合增长率为18%)。同时预计公司将继续通过加强成本管控和发挥与阿里集团的流量协同效应,从而实现运营效率提升,因此有望缩窄其营业亏损并有望在23财年实现扣非净利润转正。

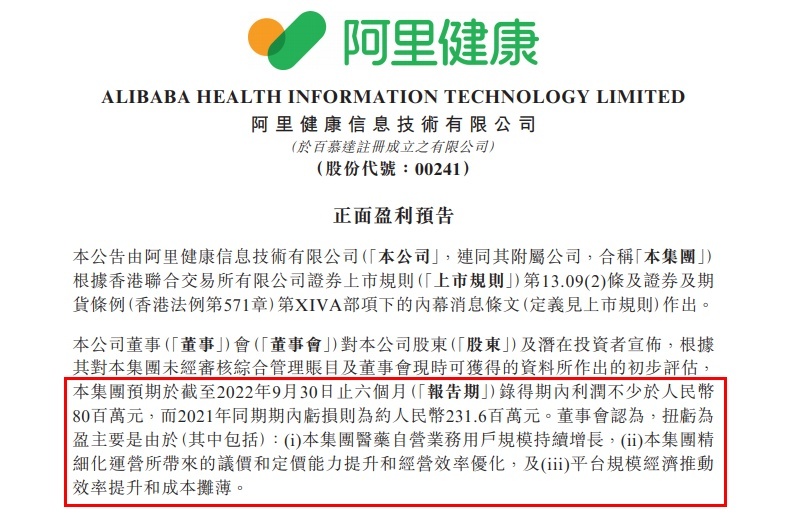

据阿里健康10月24日晚间在港交所发布的正面盈利预告。集团预期于截至2022年9月30日止六个月录得期内利润不少于人民币8000万元,而2021年同期期内亏损则为约人民币2.316亿元。

公告显示,阿里健康公司董事会认为,扭亏为盈主要是由于(其中包括):本集团医药自营业务用户规模持续增长,本集团精细化运营所带来的议价和定价能力提升和经营效率优化,及平台规模经济推动效率提升和成本摊薄。

该行提到,国家市场监督管理总局近期发布了《药品网络销售监督管理办法》,该办法最终版本维持了去年送审稿的监管态度,要点包括对网售处方药进行限制、对第三方电商平台开展属地化监管。该行认为审慎的监管政策是行业长期健康且可持续发展的重要基础。

针对药品网售新规,阿里健康此前表示,多年以来,医药电商作为传统零售的有力补充,对药品的普惠可及起到了积极推动作用。网售办法进一步体现了监管部门对医药电商健康发展的鼓励支持态度的同时,也为药品互联网销售提供更加明确的合规指引和要求,对行业规范发展具有重要意义。阿里健康一直坚持以患者为中心,引领医药电商行业合规发展,与监管方向高度一致。

截止10月26日港股收盘,阿里健康每股报价3.58港元,涨8.81%,成交量1.04亿股,成交额3.68亿,总市值484.02亿港元。

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn