招商证券维持阿里健康“增持”评级 目标价上调至7港元

11月30日消息,招商证券发表研报指出,维持阿里健康“增持”评级,目标价由6.1港元上调至7港元,预期公司长期盈利前景在阿里的资产注入后将有所改善,而公司盈利能力增强使其能够投资于营销及AI语言模型。

截至11月30日14:37,阿里健康报4.46港元,跌3.46%,成交量3991.56万股,成交额1.78亿港元,总市值603.59亿港元。

图截自雪球网站

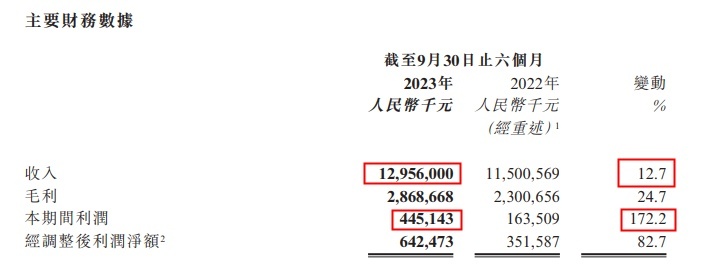

研报显示,阿里健康9月底止中期收入按年增长12.7%至129.56亿元,较该行预测按年增长16%为低,主要由于宏观不利因素及竞争;毛利率改善2.1个百分点至22.1%,超过该行预期的约20%水平。

该行将阿里健康明年3月底止2024财年下半年收入预测,由原预期的按年增长16%下调至12%,主要由于上半财年表现跑输,以及今年3月底止上财年第四财季受重新开放影响,基数效应较高。不过,该行料公司销售组合变化及新营销实体的整合下,毛利率持续改善,料下半财年为23.7%,相对于2023财年为21.3%。

此外,里昂发布研究报告称,维持阿里健康“买入”评级,将2024和2025财年净利润预测分别上调17%和26%。考虑到摊薄影响,将目标价从6.4港元下调至5.6港元。该公司9月底止2024财年上半年业绩稳固,总收入同比增长13%,经调整净利润率达到5%。

阿里健康截至2023年9月30日止六个月中期业绩公告

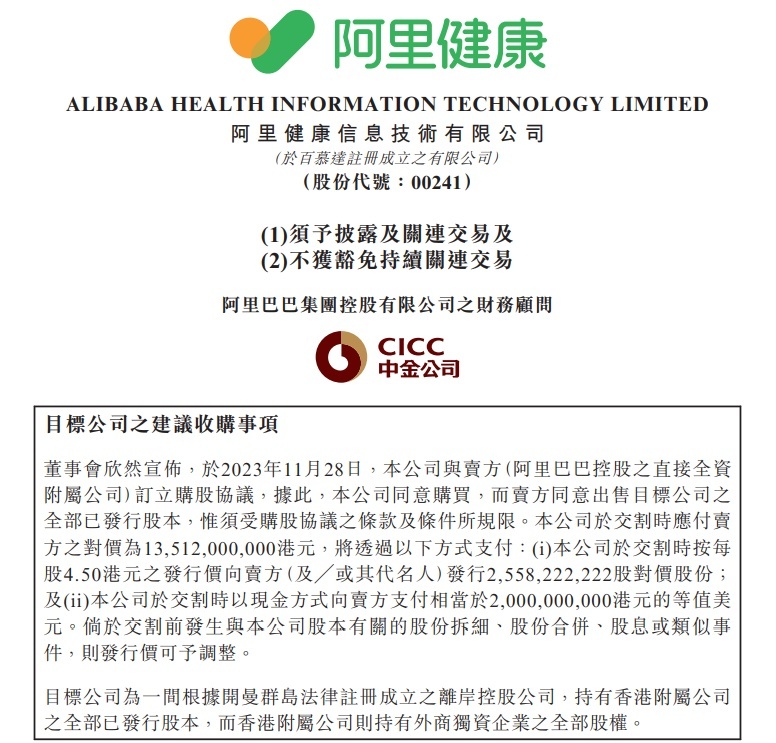

财报发布当日,阿里健康发布公告宣布,正式与阿里巴巴集团签署股权认购协议,以135.12亿港元对价,获得阿里妈妈医疗健康类目的独家营销审核权及附属权利。交易完成后,阿里巴巴集团在阿里健康的持股比例将从56.99%上升到63.83%。

根据公告披露,阿里健康与阿里妈妈签订独家服务框架协议,阿里健康获得阿里妈妈医疗健康类目的独家营销审核权及营销增值服务经营的附属权利,为医疗健康类目商家提供本类目产品及服务的营销审核及增值服务,涉及医疗健康类目包括:OTC药品、处方药、保健、医疗器械、计生、隐形眼镜、体检、疫苗、滋补等十余个行业类目。

对此,里昂预计阿里健康利润增量可观,但在竞争和宏观经济存在不确定性的情况下,大部分利润可能会重新投资于增长。

图截自阿里健康交易公告

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn