瑞信维持快手-W“跑赢大市”评级 目标价上调至102港元

8月24日消息,瑞信发布研究报告称,维持快手-W“跑赢大市”评级,憧憬增长将跑赢同业,将今明两年每股盈测上调67%及7%,目标价从100港元上调至102港元。

截自雪球官网

报告中称,公司次季业绩表现强劲,在广告及电商业务带动下,收入同比增长28%,经调整净利润达到27亿元人民币,经调整净利润率达到9.7%,主要由于更好的产品组合及营运支出纪律所致。

该行表示,重点关注快手广告业务复苏前景,预计下半年的上升动力主要来自于游戏、电商等垂直领域,以及算法升级。商业化水平改善带动第二季电商抽佣比率提升至4.1%,估计未来有进一步上升空间;直播业务则预计跟随行业趋势,增长将放缓。

与此同时,交银国际发布研究报告称,重申快手-W“买入”评级,考虑成本费用优化快于预期,上调2023及2024年净利润预测86%及9%,目标价90港元。

截自快手公告

公司第二季总收入同比增28%,略好于该行及市场预期;管理层上调2023年全年经调整净利润预测至70-75亿元人民币,好于市场预期。该行预计第三季电商GMV同比增30%,电商内循环广告带动在线营销收入同比增25%,外循环复苏持续。

此外,财通证券报告指,快手-W Q2首次实现上市以来集团层面的季度盈利,二季度实现利润净额15亿元,大幅扭亏为盈。公司利润指标持续向好,Q2毛利率50.2%,同比/环比增长5.19pct/3.78pct,净利率5.32%回正;费用率端,在实现用户与内容生态增长下,销售及营销开支/行政开支/研发开支同比分别降低1.4%/1.2%/3.9%。

截自雪球官网

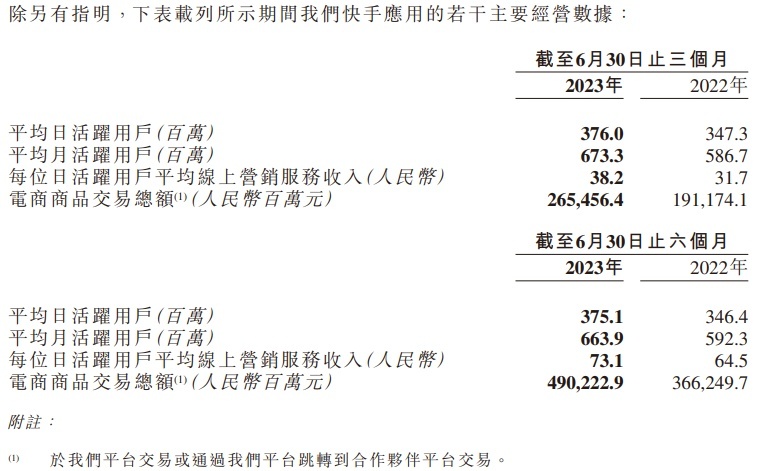

平台内容生态不断丰富,把握用户内容偏好与关键节点,打造优质原生体育内容。截止Q2快手搜索的月均用户突破4.4亿,平台日均搜索快手DAU、MAU分别为3.76亿、6.73亿,分别同比增长8.3%、14.8%,用户规模达到历史新高。集团Q2实现GMV同比增长39%至2655亿元,月活买家超1.1亿人。Q2直播业务收入同比增长16.4%至约100亿元。

该行指,公司Q2业绩扭亏超预期,商业效率持续提升。预计公司2023-2025年实现营业收入1146/1306/1421亿元,净利润28.2/109.1/161.4亿元。对应PE分别为88.5/22.9/15.4倍,维持“增持”评级。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn