富瑞予快手-W“买入”评级 目标价113港元

9月22日消息,富瑞发布研究报告称,予快手-W“买入”评级,目标价113港元。公司管理层认为内容生态、产品能力及流量策略至关重要;预计第三季用户平均每日使用时间表现理想,全年有望达到120分钟。日均活跃用户接近4亿户,用户体验及商业化将未来关注重点。

截自雪球官网

报告中称,快手具多种广告模式,对用户的取向有深入了解,对于广告商十分重要,丰富的内容生态及广告商的预算增加,均对快手有利,预计视频播放量及广告投放都有高质量增长,而在内地民众花费更多时间收看短视频及直播下,快手是主要受惠者。

另据了解,中金今日发布研究报告称,维持快手-W“跑赢行业”评级,目标价82港元。开年以来,在电商业务持续推进下,公司电商及内循环广告收入保持强劲,带动集团收入增长提速;叠加经营杠杆,利润进入释放区间。该行认为,公司已连续多个季度稳步兑现业绩,基本面表现强劲有助于增强市场对于明后年利润空间的置信度。

截自雪球官网

报告中称,投资人关注:快手电商业务建设重点、广告增长空间、短视频竞争格局等。公司表示:电商业务方面,在核心指标上,除GMV外订单量也为公司目前主要关注点,希望借其抬高长期GMV上限;在增量来源上,短视频和货架场有望在直播场基础上贡献GMV增量,其中货架场计划借势双十一节点全量上线。广告业务方面,公司一方面改善客户结构、增加客户数量和行业覆盖,提升业务韧性,另一方面通过广告原生化、内循环化打开长期天花板。竞争格局方面,平台以创作者为抓手,发挥内容供给端领先优势,同时增强用户社交关系沉淀,以应对潜在平台竞争。

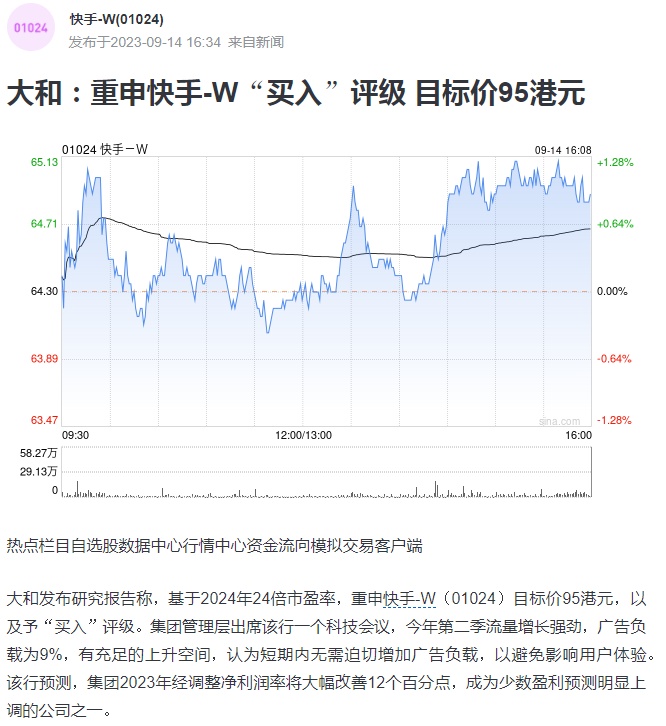

此外,大和近日发布研究报告称,基于2024年24倍市盈率,重申快手-W目标价95港元,以及予“买入”评级。集团管理层出席该行一个科技会议,今年第二季流量增长强劲,广告负载为9%,有充足的上升空间,认为短期内无需迫切增加广告负载,以避免影响用户体验。

截自雪球官网

该行预测,集团2023年经调整净利润率将大幅改善12个百分点,成为少数盈利预测明显上调的公司之一。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn