首创证券:给予顺丰控股“买入”评级

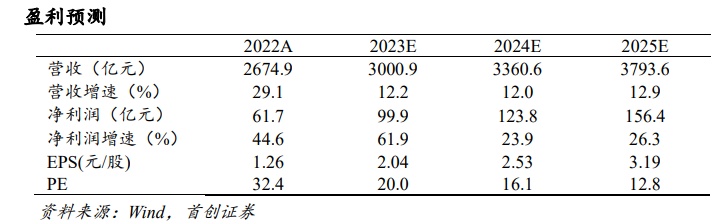

10月8日消息,首创证券日前发布顺丰控股公司简评报告称,给予顺丰控股“买入”评级,并将其2023-2025年归母净利润由90.9/121.6/142.9亿元调整至99.9/123.8/156.4亿元。

截自首创证券顺丰控股公司简评报告

首创证券在报告中指出,顺丰控股2023H1实现营业总收入1243.66亿元,同比-4.38%;实现归母净利润41.76亿元,同比+66.23%;扣非后归母净利润4.71亿元,同比+37.05%。其中,顺丰控股2023Q2实现营业总收入633.18亿元,同比-5.61%;实现归母净利润24.56亿元,同比+64.83%;扣非后归母净利润21.88亿元,同比+77.03%。

分业务看,顺丰控股23H1时效快递/快运/经济快递/冷运及医药/同城即时配送/供应链及国际业务分别收入560.70/151.21/121.29/53.39/33.39/288.57亿元,同比分别+13.81%/+14.99%/+2.73%/+31.29%/+16.20%/-37.98%。其中,时效件恢复较快增长,主因经济消费逐步复苏,叠加公司直营网络资源优势、强管控能力及覆盖更多服务场景,为客户提供高效、稳定的交付,此外,公司已逐步启动将部分国内航空枢纽航线切换至鄂州航空货运枢纽中心,预计于三季度陆续投运,有望带来更多业务增量;供应链及国际业务业务收入同比下滑,因国际空海运需求及运价从22上半年的历史高位大幅回落至三年前市场常态化水平,Q2业务环比有所回稳。

截自首创证券顺丰控股公司简评报告

报告还指出,顺丰控股23H1达成总件量58.8亿票,同比增长14.6%,其中在电商快递领域更加聚焦于中高端市场,于今年6月底完成丰网业务出售交割,若不含丰网业务,总件量同比增长18.3%。23H1顺丰速运板块票均收入为15.8元/票,同比-0.6%,维持稳定。

顺丰控股23H1综合毛利率为13.52%,同比+1.00pct。顺丰控股深化过去两年融通举措,挖掘新的融通场景机会,提升规模效益,提效降本。费用端,顺丰控股23H1销售费用率/管理费用率/研发费用率/财务费用率分别为1.12%/7.19%/0.94%/0.80%,各费用率同比分别+0.14pct/+0.35pct/+0.16pct/+0.10pct,总营收小幅下滑下控费稳定。综上,23H1净利率为3.13%,同比+0.60pct。

值得一提的是,8月21日,顺丰向香港联交所递交了发行境外上市外资股(H股)股票并在香港联交所主板挂牌上市的申请。2017年2月,顺丰在深交所借壳上市,如果此次成功登陆港股,那么,顺丰将成为快递行业首家“A+H”股同时上市的公司。

截自顺丰招股书

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn