海通国际维持京东物流“优于大市”评级 目标价16港元

11月21日消息,海通国际发布研究报告称,维持京东物流(02618)“优于大市”评级,给予其2023年0.6倍PS,目标价16港元。预计2020-25年公司外部收入复合增速将达到36.6%,超过公司25.4%的总收入复合增速,其中2023年公司总收入达到1660.9亿元,同比增长20.9%,外部收入达到1170.9亿元,同比增长31.4%。此外,该行预计2023年公司的Non-IFRS净利润有望达到15.8亿元。

截至11月21日15:29,京东物流股价报9.93港元,跌1.10%,成交量497.54万股,成交额4995.10万港元,港股市值656.19亿港元。

图源:智通财经

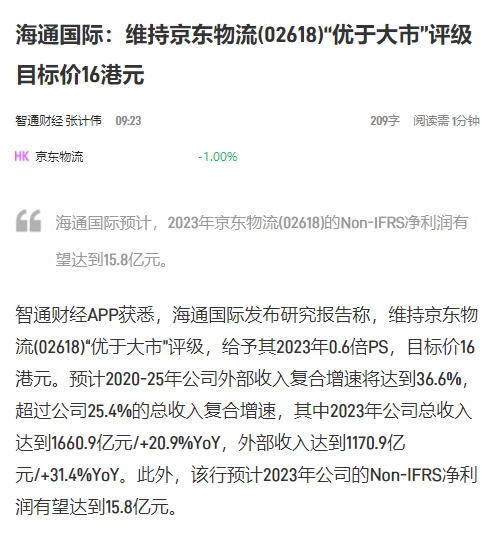

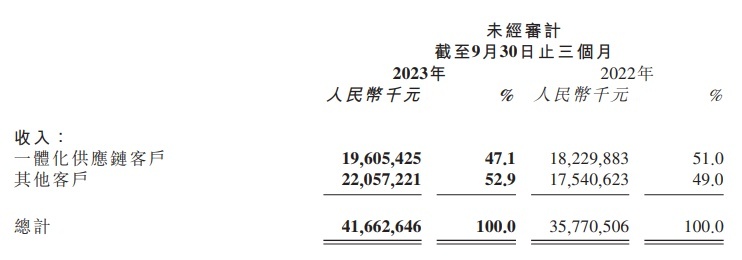

京东物流近日发布了2023年第三季度业绩报告,财报显示,第三季度,京东物流实现收入和利润的高质量增长,总收入为417亿元,同比增长16.5%。其中,外部客户收入达到298亿元,外部客户收入占比进一步提升至72%。通过供应链运营效率提升与成本优化,京东物流三季度利润水平再创新高,经调整后净利润达到8.4亿元,同比增长89%,达到上市以来同期最好盈利水平。

财报显示,京东第三季度的营业成本由截至2022年9月30日止三个月的人民币331亿元增加15.8%至2023年同期的人民币384亿元,与官方对应期间的收入快速增长趋势相一致。参与仓储管理、分拣、拣配、打包、运输、配送及客服等运营员工的员工薪酬福利开支由截至2022年9月30日止三个月的人民币112亿元增加23.9%至2023年同期的人民币139亿元,部分受运营员工的数目增加所带动,与官方的业务持续增长相一致。

图注:京东物流截至2023年9月30日止三个月财务信息及业绩亮点

图源:港交所

此前,京东物流与中交资管在北京签署战略合作协议,双方将以本次签约为契机,共同探索和创新合作模式,不断加强资产管理和物流服务优势互补、深度合作,最大化发挥资产效能,实现共赢发展。

京东物流副总裁徐永表示,京东物流持续加强供应链科技创新、提升供应链一体化服务能力,业务范围涵盖物流地产、供应链、光伏终端安装、汽配等多个领域,为各行各业提供全方位物流服务,助力企业降本增效,为实体经济高质量发展注入新动能。

图源:中交资产管理有限公司公众号

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn