野村重申阿里巴巴“买入”评级 目标价降至117美元

1月11日消息,野村发布研究报告,对阿里巴巴的目标价进行了调整。报告预测,阿里巴巴旗下淘天集团截至去年12月底的第三财季GMV将按年增长3%,扭转了上一季度的跌势。这一增长主要得益于淘宝业务的复苏以及集团对淘宝内容生态系统和中小商户的投入增加,从而提升了淘宝网的GMV贡献。

野村提醒称,由于淘宝不会向商家收取任何佣金,因此预计第三财季整体佣金抽成可能会随之下降。对于零售商业客户管理(CMR),野村预测其业务收入将按年持平,达到913亿元人民币,低于市场预期。

基于以上预测,野村重申了对阿里巴巴(BABA.US)的“买入”评级,但将其目标价从134美元降至117美元。

图源:观点网

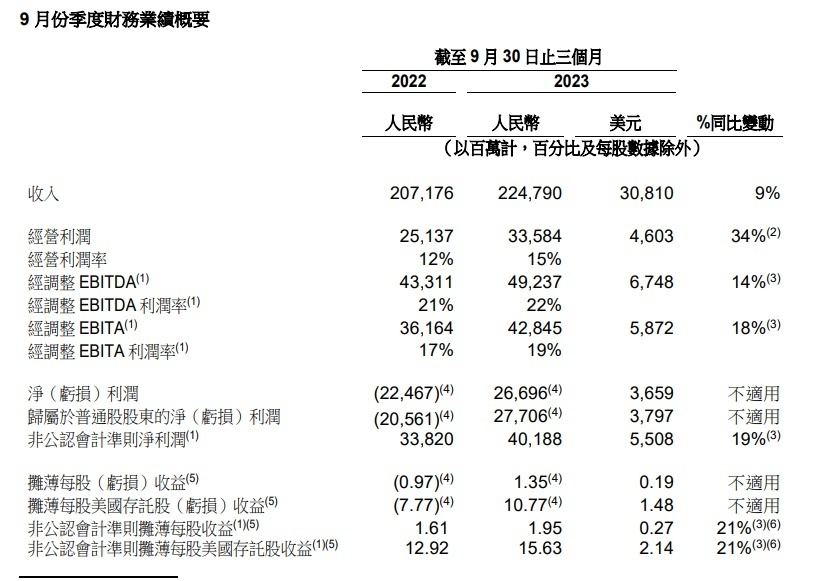

阿里巴巴公布的截至2023年9月30日止的三个月未经审核业绩显示,报告期内,阿里巴巴收入2,247.90亿元,同比增长9%;经营利润为335.84亿元,同比增长34%。

阿里巴巴归属于普通股股东的净利润为277.06亿元。净利润为266.96亿元(36.59亿美元),2022年同期则为净亏损224.67亿元。

此外,2023年天猫双11天猫数据显示,GMV、订单量、用户商家规模全面增长,全周期累计访问用户数超8亿,创下历史峰值。截至11月11日零点,共有402个品牌成交破亿。

图源:港交所

此前,大和发布报告,将阿里巴巴-SW的第三财季收入增长预测由原先的按年增长8%下调至6.4%,预计收入达到2630亿元人民币。此次调整主要考虑到客户管理收入(CMR)组合的变化,以及非通用会计准则下税息折旧及摊销前利润预计按年持平,为520亿元人民币。

该行预测,阿里巴巴2024财年第三季度商品交易总额(GMV)将按年上升5%,但将淘宝及天猫的CMR预测下调至按年增长1.5%。预计从第四财季开始,GMV与CMR之间的差距将逐渐收窄,这主要是由于淘宝GMV组合的变化可能已经趋于稳定。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn