首套房贷利率连续14个月升高,压死骆驼还差几根稻草?

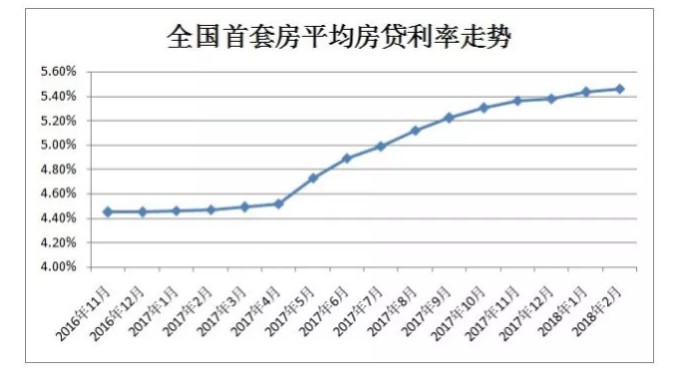

据融360监测数据显示,2018年2月,全国首套房贷利率继续升高,这已经是连续14个月上升了。

与2018年1月份相比,2018年2月全国首套房贷利率平均上升了0.55%;与2017年2月相比,2018年2月全国首套房贷款平均利率上升了22.15%。

假如以现在全国首套房贷平均利率5.46%贷款100万元,分30年等额本息还款,仅利息就需要偿还约为103.50万元。

而如果是在去年同期贷款100万的话,30年所需要偿还的利息约为81.76万元,比现在的利率水平相比节省了21.74万元。

目前全国首套房贷款平均利率为5.46%,相当于房贷基准利率的1.114倍。也即是说在短短一年的时间里,银行已经变得对贷款购房者不再友好。

与此前相比,如今的购房者不仅再也享受不到房贷利率的折扣优惠,反而还要额外负担高出基准利率11.4%的利息。

在以往,房贷作为较为稳妥的贷款,一直受到银行的喜爱,他们宁愿把钱贷给买房子的人,也不情愿贷给做实业的人。

因为在过去几年里,实体经济不好做,房子的价格却节节攀升,所以炒房几乎是稳赚不赔的生意,而创业却成了十足败家的行为。

但是自去年初以来,银行对房贷的态度却骤然发生改变,以往给你的利息打个九折鼓励你来贷款买房,现在是老子就要多收20%你爱贷不贷。

更傲娇的是即使你愿意多掏20%的利息,人家还不一定会马上给你放款,而是会冷冷的告诉你这个月的额度用完了,去到一边排队去!

银行对房贷态度的180度大转变,并不仅仅是表象所看到的房贷额度减少,更重要的是其背后反映出政府层面的意志。

银行是谁家的?

绝大部分都是国家的!

看到这里可能有些已经贷款买房的朋友瑟瑟发抖,在担忧自己每个月的房贷利息是不是要增加20%多。

这部分朋友其实不用担心,房贷利息上升主要是银行在房贷基准利率的基础上加收而已,受影响的主要是还没贷款买房的人,他们需要额外承受20%多的房贷利息。

对于已经贷款的朋友,当时签合同时规定收你多少利息就仍然收你多少利息,这一点银行是得按照合同来履约,不是随随便便可以更改的。

假如国家提高了目前4.9%的房贷基准利率,那么所有人的房贷利息也会随之上调,有九折优惠的人依旧享受新基准利率的九折优惠,被加收20%的也会被收新基准利率的1.2倍利息。

不过从目前的情况来看,国家暂时还不会轻易上调房贷基准利率,因为此举会带来的影响太过广泛。

如果所有已经贷款的人都要被提高利率的话,那么势必会有一些人承受不住资金压力而断供、抛售房产,届时就有可能引发一系列的连锁反应。

这个叫做什么?

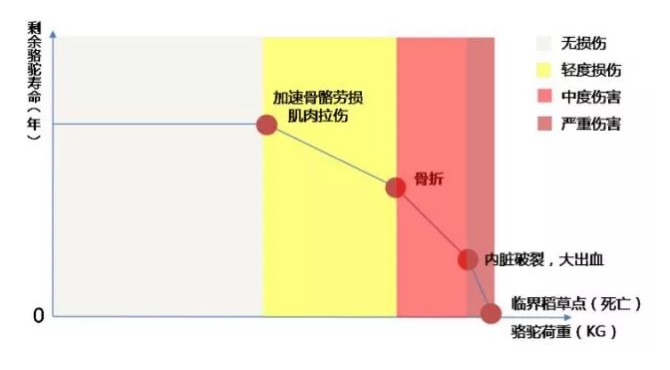

压死骆驼的最后一块石头!

那么是不是意味着只要不提高房贷基准利率,只是像现在一样上浮实际房贷利率,就不会带来崩盘的危险?

当然不是,上浮实际房贷利率也会吓退一些刚需族,减少进场接盘的“韭菜”。随着利率的不断上浮,韭菜越来越少,当某一天接盘韭菜减少到超过了抛售房源的临界点之后,房价就会面临着下跌的威胁。

这种状态像是什么?

不断再给骆驼身上加稻草

只是现在我们不知道,哪一根稻草能够有幸成为压死骆驼的最后一根稻草!

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn