信用卡 “霸王条款” 巨坑无比,最高法院准备出手把它废了

说起银行的“霸王条款”,想必大家都会愤慨不已,因为它不仅巨坑无比,而且还让你无可奈何。

例如信用卡全额罚息的规定,就有很多人曾经不慎中招,被不明不白的扣掉了许多冤枉钱,而这些钱正是银行员工高福利的来源!

前年,央视《今日说法》主持人李晓东就曾经因为一次小意外,信用卡账单少还了69.36元,导致信用卡逾期。10天之后,李晓东收到信用卡账单一看,由于少还了69.36元,他被银行罚了317.43元利息。

欠下69.36元,10天之后银行竟然要收317.43元,利息比本金还有高出几倍,都快要赶上网络套路贷的节奏了,那么这笔钱银行是怎么算出来的呢?

没错,就是用我们刚刚提到的全额罚息方式计算出来的。

巨坑无比的全额罚息

所谓的全额罚息,就是当你不能在到期还款日之前全部还清账单欠款的话,要按照你的账单总额来给你收每天万分之五的利息,而不是按照你实际的欠款来征收利息。

这种情况下,哪怕你只欠了银行一分钱,它们也有可能按照一百万元来向你征收利息的,并且按月计算复利。

像央视的李晓东,在2016年3月份使用建行信用卡消费了18869.36元,然后到4月27日还款日由关联卡自动划扣时,由于关联储蓄卡余额不足,导致欠下69.36元未能及时偿还。

结果建行就按照他3月份18869.36元的账单总金额,从消费入账之日算起,向他收取每日万分之五的利息,计算下来利息是317.43元,相当于欠款的近5倍之多。

央视主持人李晓东

试想下一下,李晓东不小心欠下建行69.36元,总共欠了十天。建行却要向他收取18869.36元,总共一个多月的利息,这也太TM坑了吧!

还有更坑的是,前几年有位虞先生,由于不小心欠下银行6毛钱,结果在银行“全额罚息”加上“利滚利”的双重作用下,几年之间欠款竟然滚到了7500多元,翻了一万多倍。

得来不易的官司胜诉

对于广大老百姓来说,跟银行打交道时都是处于弱势地位,所以基本上都是只能任由银行宰割的结局。

好多人因为一点小意外,欠下了银行一丁点钱,最后却只能忍气吞声接受银行的“霸王条款”,因为你不认罚的话,待会被他们列入黑名单的话可就麻烦大了。

直到去年建行碰上了央视主持人李晓东这个硬茬,竟然为了几百块钱跟银行较起真来,跑去法院起诉,并且打赢了官司,这才让广大老百姓看到了取缔银行“霸王条款”的希望。

一开始,法院还以李晓东与建设银行签订的《领用协议》中有“全额罚息”的规定,所以裁决李晓东败诉,令其偿还317.43元。

但是李晓东不服气,又跑到北京市第二中级人民法院上诉,最后法院才根据公平原则和诚实信用原则予以衡量,支持了李晓东的部分上诉主张,裁定建行退还李晓东利息差额253.75元。

别看253.75元金额不多,但它却是一个历史性的突破。在该案中,法院能清晰银行与持卡人之间具体违约责任的承担,对于非恶意且已偿还大部分消费款项的持卡人来说来说具有非常重大的意义。

最高法院准备出台新规

正是由于有了李晓东这个案例,让信用卡全额罚息这种霸王条款引起了社会的广泛关注,这才促使最高法院开始考虑出台新规予以规范。

最高法院网站截图

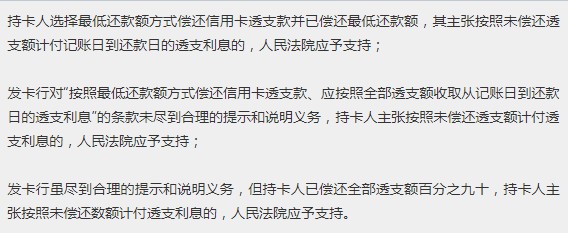

6月6日,最高人民法院发布了一则《关于审理银行卡民事纠纷案件若干问题的规定》(征求意见稿)向社会公开征求意见的公告。

公告指出:

持卡人选择最低还款额方式偿还信用卡透支款并已偿还最低还款额,其主张按照未偿还透支额计付记账日到还款日的透支利息的,人民法院应予支持;

发卡行对“按照最低还款额方式偿还信用卡透支款、应按照全部透支额收取从记账日到还款日的透支利息”的条款未尽到合理的提示和说明义务,持卡人主张按照未偿还透支额计付透支利息的,人民法院应予支持;

发卡行虽尽到合理的提示和说明义务,但持卡人已偿还全部透支额百分之九十,持卡人主张按照未偿还数额计付透支利息的,人民法院应予支持。

也就是说,一旦该规定正式实施之后,信用卡全额罚息的“霸王条款”基本将会成为历史过往,因为它的将无法在法律上站得住脚。

银行“霸王条款”仍有不少

虽然这次信用卡全额罚息的“霸王条款”有望被废止,但是现实中银行存在的“霸王条款”远不止这一项,下面我们就来盘点一下:

1、信用卡分期提前还款手续费照收

这个霸王条款跟上面提到的全额罚息很相似,也是目前国内银行普遍存在的大坑。你办理信用卡分期时,他跟你说不用利息,但是要给手续费,然后提前还款时,也要照收全部手续费。

这种分期手续费,其实本质上就是利息,只不过银行方面换了个说法罢了。大家想想看,我钱都还给你了,你还要收我利息,这是什么道理呀!

2、钱款当面点清,离柜概不负责

大家去银行柜台办理手续时,时常能够看到“钱款当面点清,离柜概不负责”这样的提示语,这个条款看似没什么问题,但实际上却是个大坑。

因为它是单向的,权利和义务是不对等的。储户去银行取钱,如果没有当面点清,给少了离柜之后就不负责;而要是银行给多了,你还得给它还回去,不然就是“不当得利”。

3、信用卡溢存款没利息,取回还要手续费

所谓的溢存款,就是你没有刷信用卡的情况下,反而放进里面去的钱。其实跟放进储蓄卡的原理差不多,都是你把钱存在银行那里。

一般情况下,大家不会没事往信用卡里面存钱,但是有时候也会失误,把信用卡错当成储蓄卡,然后就把钱存进去了。

这种情况下,银行不仅不会给你支付利息,反而当你想要取出这笔钱时,银行还会向你收取一定的手续费。

其实不小心往信用卡里存钱,跟银行不小心给多你钱一样。但是你拿来就是不当得利,而它拿了却可以向你收取手续费,这不是霸王条款是什么?

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn