交银国际维持美团买入评级 目标价323港元

王小孟

2021-10-11 10:57

10月11日消息,交银国际发布研报称,对美团维持买入评级,目标价为323港元,对应2022年 PEG 0.8倍。该行指出,3季度外卖日单同比增长或好于预期,但补贴加大,变现率环比持平。目前股价对应外卖+到店2022年市盈率35倍,PEG 0.6倍,估值吸引。

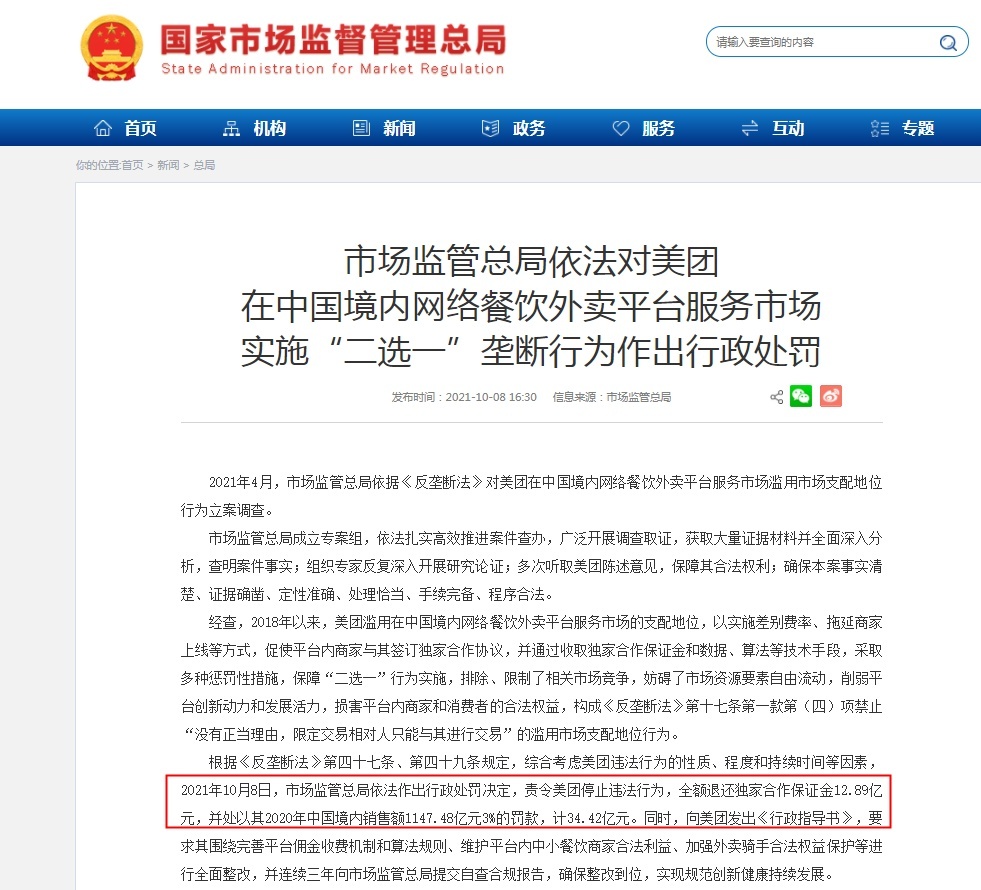

交银国际指出,10月8日,市场监管总局宣布对美团外卖平台的“二选一”不正当竞争进行处罚,向商家全额退还独家合作保证金12.89亿元(人民币,下同),并处以34.42亿元罚款。

该行称,反垄断处罚落地,后续重点关注《行政指导书》提及的对中小餐饮商家的经营支持,对配送员的收入保障及消费者个人信息及隐私保护。美团本次处罚按公司境内收入的3%,分别对应2019/20年外卖平台交易规模的0.9%/0.7%,低于预期。我们预计该罚金将在3季报体现,占净现金约3%,预计运营亏损将增至112亿元,净亏损113亿元,调整后净亏损65亿元。

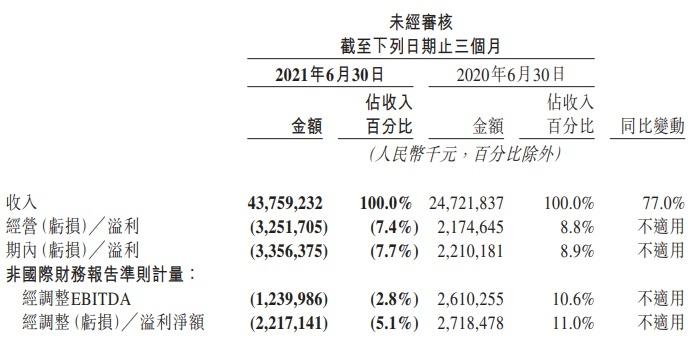

根据二季度财报,今年二季度,美团营收437.6亿元,较去年同比增长77%;净亏损33.6亿元,而2020年同期则溢利22.10亿元;经调整EBITDA及经调整亏损净额分別同比下跌至负12.40亿元、负22.17亿元。

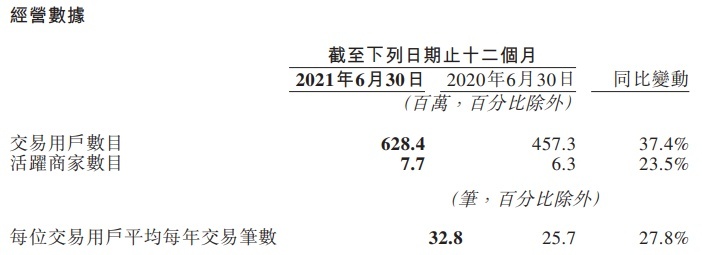

本季度美团年度交易用户数和活跃商家数分别为6.3亿和770万,均创历史新高。

截至发稿,美团报价274.60港元,涨7.27%,总市值为1.68万亿港元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

王小孟

1