交银国际维持美团买入评级 目标价升至358港元

柏纳

2021-11-17 13:22

11月17日消息,交银国际发布研究报告,维持美团“买入”评级,调高2022/2023年收入预期,目标价由323港元上调10.8%至358港元。

报告提到,预测公司第3季收入481亿元人民币,同比增长36%,对比市场预期486亿元人民币,外卖/到店酒旅/新业务收入增长28%/32%/59%。预测美团第3季外卖日单量4420万,同比增26%,单均配送成本7.2元人民币,单均盈利0.2元人民币。预测到店餐饮/到店综合GTV2复合增长率29%/38%。

9月,美团闪购日单量超500万,社区团购日件数预计3650万,新业务增长潜力仍然大。公司可渗透市场进一步扩大,闪购业务潜在增量或是目前的2-3倍。

据《晚点LatePost》报道,近期,美团宣布新一轮人事调整,其中最重要的变化是,美团成立特别小组,负责零售相关业务的讨论和决议。

据介绍,小组有五名成员,分别是:美团创始人、CEO王兴,高级副总裁、到家事业群总裁王莆中,高级副总裁、优选事业部总经理陈亮,快驴事业部总经理郭万怀,副总裁、美团平台总经理李树斌。

此外,美团还把优选、快驴、买菜等业务整合,由陈亮统一负责,郭万怀将协助陈亮管理。业务上,整合以上业务有利于资源更合理配置;人事上,陈亮的权责进一步扩大。

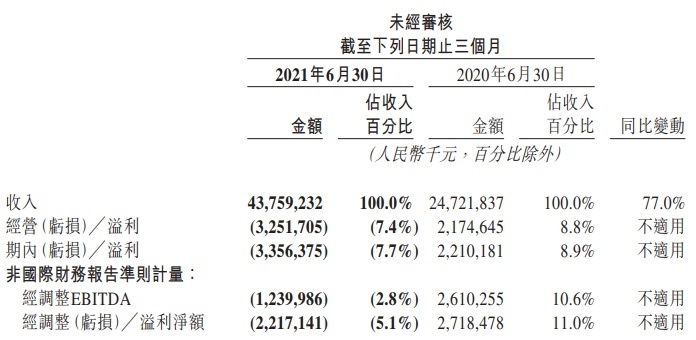

8月底,美团发布截至2021年6月30日未经审核的二季度和上半年财报。今年二季度,美团营收437.6亿元,较去年同比增长77%;净亏损33.6亿元,而2020年同期则溢利22.10亿元;经调整EBITDA及经调整亏损净额分別同比下跌至负12.40亿元、负22.17亿元。

截至发稿,美团股价跌1..41%,报293.2港元,总市值为1.80万亿港元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

柏纳

0