招商证券:维持京东集团“强烈推荐”评级 长期仍看好公司发展

5月20日消息,据智通财经获悉,招商证券发布研究报告称,维持京东集团“强烈推荐”评级,长期仍看好公司发展,自营模式为其创造坚实的壁垒与稳健的增长能力,短期业绩相比同行更稳健,长期具备成长性。

该行称,公司一季度收入稳健增长,调整后净利润大超预期,供应链的强韧性、经营效率提升和新业务的战略调整,取得整体经营业绩超预期。

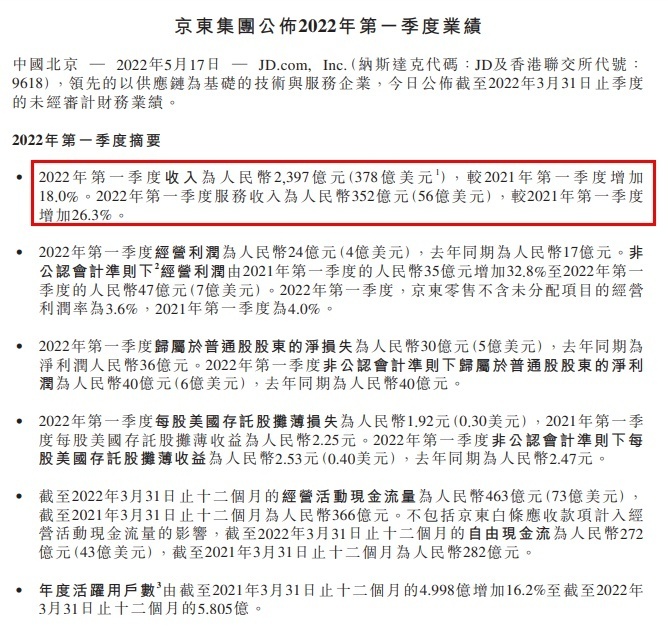

京东集团近日披露的业绩报告显示,2022年第一季度京东净收入为2,397亿元,同比增长18.0%。经营利润为24亿元,2021年同期为17亿元人民币。非美国通用会计准则下(Non-GAAP)经营利润为47亿元,较2021年同期的35亿元人民币增长32.8%。2022年第一季度京东零售不含未分配项目的经营利润率为3.6%,2021年同期为4.0%。

招商证券在报告中称,用户心智日益强化,长期看好供应链竞争优势。京东零售方面,一季度公司引入一系列高端品牌,包括珠宝品牌Qeelin、时装品牌Lanvin、奢侈品电商平台Mytheresa,以及美妆品牌植村秀、圣罗兰、朗仕等,扩大品类优势,培养消费者心智;3月京东和美的集团达成战略合作,充分发挥供应链优势,助力企业客户采购数字化转型。

研报还提到,京东物流方面,3月开通两条洲际航线,扩大海外布局;疫情保供、与抖音合作“春节也送货”的物流服务,强化了品牌形象。截至2022Q1,公司年度活跃用户数累计为5.805亿人,一季度新增1080万人。京东以供应链为核心的竞争优势非常清晰,随着物流和新业务业绩的逐渐改善,京东净利润有望持续提升。

据了解,截至2022年3月31日,京东物流运营约1,400个仓库,包含京东物流管理的云仓面积在内,仓储总面积超过2,500万平方米。一季度,在自营商品超过1000万SKU的基础上,京东的库存周转天数进一步降至30.2天。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn