富瑞维持快手“买入”评级 目标价上调至105港元

4月4日消息,富瑞发布研究报告称,预计今年快手的基本面和盈利能力将改善,维持“买入”评级,目标价从102港元上调至105港元。同时预测快手今年首季度收入将同比增长15%,GMV则增长28%至2230亿元人民币,预期日活跃用户数量可达到3.7亿人,全年料增长5%。

截至4月3日港股收盘,快手报58.40港元,跌3.39%,成交量2599.80万股,成交额15.10亿港元,总市值2530.00亿港元。

富瑞表示,快手去年第四季业绩表现出众,收入按年增长15.8%,较市场及该行预期高出3.7%及3.4%,主要是由于线上广告和直播收入好过预期。GMV则符合预期,同比增长30%。期内非国际会计准则下净亏损为4,500万元人民币,远低于市场预测的3.03亿元人民币及该行估计的1.42亿元人民币。

其在研报中透露,快手管理层在电话会议中强调其电商战略,称有助增强商品销售及交付能力,同时付费用户增长驱动直播业务发展。

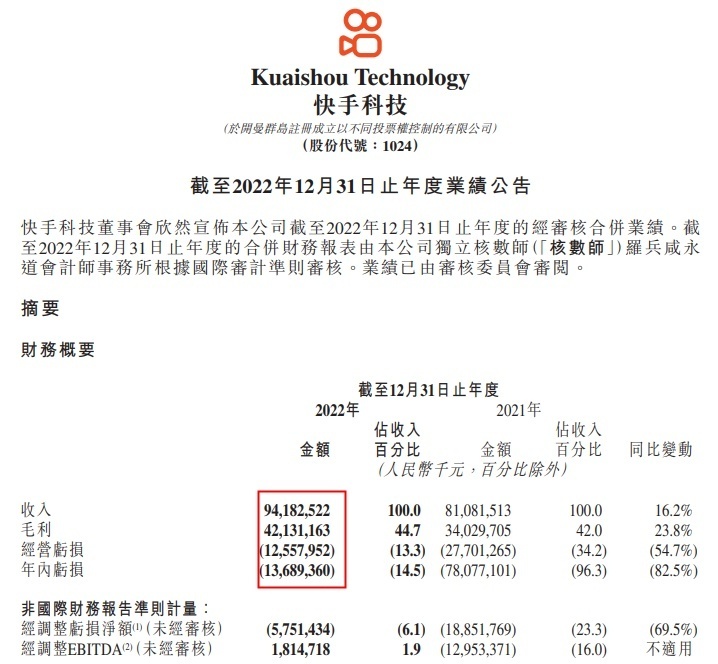

据快手2022年年度财报显示,快手2022年营收942亿元,同比2021年的811亿元增加16.2%,主要是由于线上营销服务、直播业务及电商业务的增长;毛利由2021年的340亿元增加23.8%至2022年的421亿元,毛利率由2021年的42.0%增至2022年的44.7%;2022年及2021年的年内亏损分别为137亿元及781亿元。

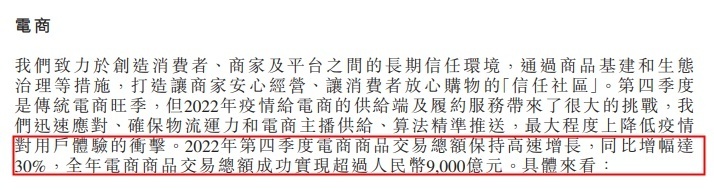

其中,快手2022年第四季度电商商品交易总额保持高速增长,同比增幅达30%,全年电商商品交易总额超过9000亿元。

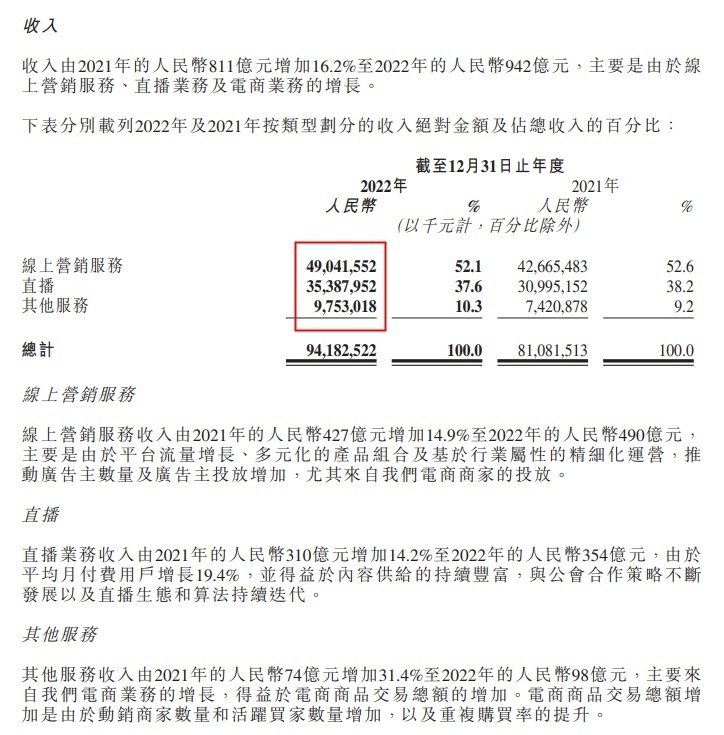

分业务来看,快手在线营销服务收入由2021年的427亿元增加14.9%至2022年的490亿元,主要是由于平台流量增长、多元化的产品组合及基于行业属性的精细化运营,推动广告主数量及广告主投放增加,尤其来自电商商家的投放。

直播业务收入由2021年的310亿元增加14.2%至2022年的354亿元,由于平均月付费用户增长19.4%,并得益于内容供给的持续丰富,与公会合作策略不断发展以及直播生态和算法持续迭代。

其他服务收入由2021年的74亿元增加31.4%至2022年的98亿元,主要来自电商业务的增长,得益于电商商品交易总额的增加。电商商品交易总额增加是由于动销商家数量和活跃买家数量增加,以及重复购买率的提升。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn